Ley 27725 Modificación Impuesto a las Ganancias

Impuesto Cedular Mayores Ingresos

Resumen

A partir de la promulgación de la ley 27725 el tratamiento del impuesto a las ganancias para empleados en relación de dependencia sufre un cambio muy importante. Se crea el Impuesto Cedular Mayores Ingresos que afecta a empleados con sueldos brutos mayores a 15 SMVM y deja a algunos sujetos con el régimen anterior de la RG 4003/17.

IMPUESTO CEDULAR

- Desempeño de cargos públicos

- Trabajo personal ejecutado en relación de dependencia

- Jubilaciones y pensiones.

RETENCION DE GANANCIAS RG 4003

- Magistrados, funcionarios y empleados del Poder Judicial nombrados a partir de 2017.

Secretarios de Estado

Legisladores (diputados y senadores) - Sueldos de directores, síndicos, miembros de consejos de vigilancia de sociedades anónimas y cargos equivalentes de administradores y miembros de consejos de administración de otras sociedades, asociaciones, fundaciones y cooperativas.

- Retribuciones de los consejeros de las cooperativas.

Asignaciones mensuales y vitalicias a presidentes y vicepresidentes de la Nación.

Compensacion de Quebrantos con Ganancias

Artículo 1°– Sustituyese la primera oración del segundo párrafo del artículo 25 de la Ley de Impuesto a las Ganancias, to 2019 y sus modificaciones, por la siguiente:

En primer término, dicha compensación se realizará respecto de los resultados netos obtenidos dentro de cada categoría, con excepción de las ganancias provenientes de las inversiones -incluidas las monedas digitales-, operaciones a las que hace referencia el capítulo II y rentas a las que alude el capítulo III, ambos del título IV de esta ley.

Artículo 2°– Sustituyese el octavo párrafo del artículo 25 de la Ley de Impuesto a las Ganancias, to 2019 y sus modificaciones, por el siguiente:

No serán compensables los quebrantos impositivos con ganancias que deban tributar el impuesto con carácter único y definitivo ni con aquellas comprendidas en los capitulos II y III del titulo IV de esta ley.

Exencion Bono de Prodcutividad

Articulo 3°- Sustitiiyese la ultima oracion del segundo parrafo del inciso x) del articulo 26 de la Ley de Impuesto a las Ganancias, to 2019 y sus modificaciones, por las dos siguientes:

Dicho monto se ajustará en similares terminos a los previstos en el ultimo parrafo del mencionado articulo 30. A tales fines se entendera por remuneracion bruta a la suma de todos los importes que se perciban, cualquiera sea su denominacion, no debiendose considerar, unicamente, el sueldo anual complementario que se adicione de conformidad al segundo parrafo del citado articulo 30.

Sueldo Anual Complementario

Articulo 4°– Sustitiiyese en el inciso z) del articulo 26 de la Ley de Impuesto a las Ganancias, texto ordenado en 2019 y sus modificaciones, la expresion …determinada de conformidad a lo establecido en el ultimo parrafo del inciso c) del articulo 30 de esta ley, por la expresión “…determinada de conformidad a lo establecido en el segundo párrafo, ultima oración, del inciso x) de este artículo,…”.

Tabla de alícuotas

Artículo 5°– Sustituyese el encabezado del primer párrafo del artículo 94 de la Ley de Impuesto a las Ganancias, texto ordenado en 2019 y sus modificaciones, por el siguiente:

- Artículo 94: Las personas humanas y sucesiones indivisas – mientras no exista declaratoria de herederos o testamento declarado valido que cumpla la misma finalidad- abonaran sobre las ganancias netas sujetas a impuesto -excepto por aquellas que queden sujetas en los términos del capítulo III del título IV- las sumas que resulten de acuerdo con la siguiente escala:

Impuesto Cedular sobre los Mayores Ingresos

Artículo 6°– Incorpórese, a continuación del artículo 101 de la Ley de Impuesto a las Ganancias, to 2019 y sus modificaciones, como capítulo III del título IV, el siguiente:

Capítulo III

Impuesto Cedular sobre los mayores ingresos del trabajo en relación de dependencia, jubilaciones y pensiones de privilegio y otros

Define que estan alcanzados por este impuesto:

- Empleados públicos – Inciso a)

- Trabajadores del sector privados – Inciso b)

- Jubilados y pensionados – Inciso c)

Articulo…: Constituyen mayores ingresos, en los términos de este capítulo, aquellos comprendidos en los incisos

a) -excepto los obtenidos por los sujetos indicados en su segundo párrafo y por quienes se desempeñen como Secretario de Estado en adelante y sus equivalentes, en los términos que establezca la reglamentación y diputados y senadores del Poder Legislativa-;

b) -excepto los que se abonen a directores, síndicos y miembros de consejos de vigilancia de sociedades anónimas y cargos equivalentes de administradores y miembros de consejos de administración de otras sociedades, asociaciones, fundaciones y cooperativas-; y

c) -excepto los provenientes de los consejeros de las sociedades cooperativas y los mencionados expresamente en su parte final- del artículo 82 de esta ley, incluyendo los previstos en sus párrafos segundo y tercero que se vinculen con los mayores ingresos aquí comprendidos, debiendo tributar, de acuerdo con lo dispuesto en los artículos siguientes.

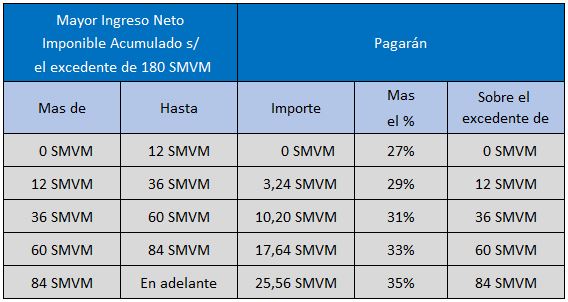

Deducción Minimo No Imponible 180 SMVM anual

Articulo…: Quienes obtengan los mayores ingresos mencionados en el artículo anterior tendrán derecho a deducir, únicamente, en concepto de mínimo no imponible, la suma equivalente a 180 Salarios Mínimos, Vitales y Móviles (SMVM) anuales. No podrá deducirse ningún otro concepto que autorice esta ley.

Alcanza a personas humanas y sucesiones indivisas residentes en el país

Articulo…: Las personas humanas y sucesiones indivisas residentes en el país -mientras no exista declaratoria de herederos o testamento declarado valido que cumpla la misma finalidad- abonaran sobre los mayores ingresos netos sujetos a impuesto de fuente argentina comprendidas en este capítulo, que exceda el monto establecido en el artículo anterior, las sumas que resulten de acuerdo con la siguiente escala:

Zona patagónica

Articulo…: Cuando se trate de empleados en relación de dependencia que trabajen y jubilados o pensionados que vivan en las provincias y, en su caso, partido, a que hace mención el artículo 1° de la ley 23.272 y sus modificaciones, el importe del mínimo no imponible se incrementara en un 22%.

Articulo…: A efectos de la determinación de los mayores ingresos a que se refiere el presente capitulo, en todo aquello no específicamente regulado por este, se aplicaran supletoriamente, las disposiciones de esta ley.

Artículo 7°– Deróguense los párrafos cuarto y quinto del inciso c) del primer párrafo del artículo 30 de la Ley de Impuesto a las Ganancias, to 2019 y sus modificaciones.

Vigencia

Artículo 8°– Las disposiciones de esta ley entraran en vigor el día de su publicación en el Boletín Oficial y resultaran de aplicación a partir del año fiscal 2024 y siguientes, manteniéndose vigentes, en el año fiscal 2023, las disposiciones de la Ley de Impuestos a las Ganancias, to 2019 y sus modificaciones que resulten aplicables a ese periodo.

Artículo 9°– Comuníquese al Poder Ejecutivo nacional.

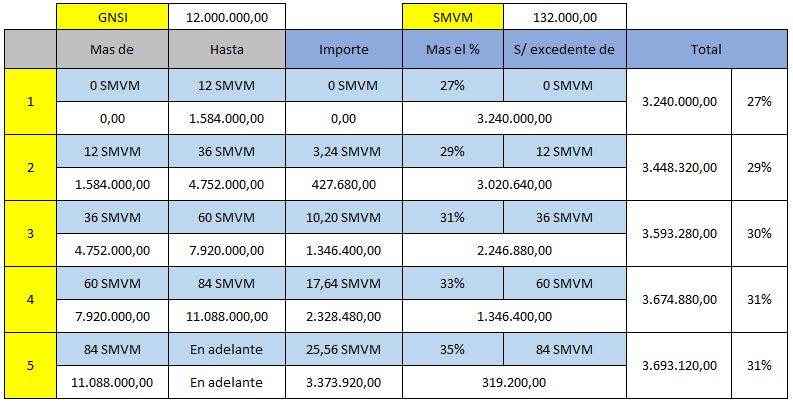

A continuacion cuadro de calculo con nuevas alícuotas con ejemplo de Ganancia Neta Sujeta a Impuestos de $12.000.000 con aplicación en fila 5, Las otras filas solo respetan la dinámica de calculo.

Profesor Alvaro Iriarte

Capacitación a Empresas

Contacto: