Alvaro Iriarte capacitacion a empresas para mejorar los procesos internos de las organizaciones

Las empresas cada vez mas solicitan capacitación para los distintos niveles y para adquirir herramientas y conocimientos concretos buscando mejorar sus procesos.

Este mes de marzo tenemos muchas capacitaciones in Company presenciales o por Zoom sobre el tema

Retencion de Ganancias y SiRADIG para los empleados en oportunidad que tienen hasta el 31 de marzo para cargar todas las novedades del período 2023.

Hoy comienza una nueva era en Argentina. Hoy damos por terminada una larga y triste historia de decadencia y declive y comenzamos el camino de la reconstrucción de nuestro país.

Alvaro Iriarte Presidencia de la Nacion

Los argentinos, de manera contundente, han expresado una voluntad de cambio que ya no tiene retorno.

No hay vuelta atrás. Hoy enterramos décadas de fracaso, peleas intestinas y disputas sin sentido.

Peleas que lo único que nos permitió es destruir nuestro querido país y dejarnos en la ruina.

Comienzo

Hoy comienza una nueva era en Argentina, una era de paz y prosperidad, una era de crecimiento y desarrollo, una era de libertad y progreso.

Un grupo de ciudadanos argentinos reunidos en San Miguel de Tucumán le dijeron al mundo que las provincias unidas del Río de la Plata no eran más una colonia española y que a partir de ese histórico momento seríamos una nación libre y soberana.

Durante décadas nos enfrentamos en disputas internas acerca de cuál debía ser la forma institucional que nuestro país necesitaba.

En 1853 luego de 40 años de haber declarado la independencia bajo el auspicio de un pequeño grupo de jóvenes idealistas que hoy conocemos como la Generación del 37 decidimos abrazar las ideas de la libertad.

Así se sanciona una constitución liberal con el objetivo de asegurar los beneficios de la libertad para nosotros, para nuestra posteridad y para todos los hombres del mundo que quieran habitar el suelo argentino.

Lo que vino después de la sanción de esa constitución de fuerte raigambre liberal fue la expansión económica más impresionante de nuestra historia.

Desde un país de bárbaros enfrascados en una guerra sin cuartel pasamos a ser la primera potencia mundial.

Para principios del siglo XX éramos el faro de luz de Occidente. Nuestras costas recibían con brazos abiertos a millones de inmigrantes que se escapaban de una Europa devastada en búsqueda de un horizonte de progreso.

Lamentablemente nuestra dirigencia decidió abandonar el modelo que nos había hecho ricos y abrazaron las ideas de la libertad y las ideas empobrecedoras del colectivismo.

Durante más de 100 años los políticos han insistido en defender un modelo que lo único que genera es pobreza, estancamiento y miseria.

Un modelo que considera que los ciudadanos estamos para servir a la política y no que la política existe para servir a los ciudadanos.

Un modelo que considera que la tarea de un político es dirigir la vida de los individuos en todos los ámbitos y esferas posibles. Un modelo que considera al Estado como un botín de guerra que hay que repartir entre los amigos.

Señores, ese modelo ha fracasado. Hoy comenzamos la reconstrucción de este modelo.

Pero en especial ha fracasado en nuestro país.

Como la caída del muro de Berlín marcó el final de una época trágica para el mundo, estas elecciones han marcado el punto de quiebre de nuestra historia.

En estos días, mucho se ha hablado de la herencia que vamos a recibir. Dejen que sea muy claro en esto.

Ningún gobierno ha recibido una herencia peor que la que estamos recibiendo nosotros. El kirchnerismo, en sus inicios, se jactaba de tener superávit gemelos.

Esto es superávit fiscal y externo. Hoy nos deja déficit gemelos de 17 puntos del PBI.

De esos 17 puntos del PBI, 15 corresponden al déficit consolidado entre el Tesoro y el Banco Central.

Por lo tanto, no existe solución viable en la que se evite atacar al déficit fiscal. Al mismo tiempo, de esos 15 puntos del déficit fiscal, 5 corresponden al Tesoro Nacional y 10 al Banco Central.

Por lo que la solución implica, por un lado, un ajuste fiscal en el sector público nacional de 5 puntos del PBI, que a diferencia del pasado, caerá casi totalmente sobre el Estado y no sobre el sector privado.

Por el otro, es necesario limpiar los pasivos remunerados del Banco Central, los cuales son responsables de los 10 puntos de déficit del mismo.

De esta manera, se pondría fin a la emisión de dinero y, con ello, a la única causa de la inflación empíricamente cierta y válida en términos teóricos.

Sin embargo, dado que la política monetaria actúa con un rezago que oscila entre 18 a 24 meses, aun cuando hoy dejemos de emitir dinero, seguiremos pagando los costos del desmadre monetario del gobierno saliente.

Haber emitido por 20 puntos del PBI como se hizo en el gobierno saliente, no es gratis. Lo vamos a pagar en inflación.

A su vez, el cepo cambiario, otra herencia de este gobierno, no sólo constituye una pesadilla social y productiva, porque implica altas tasas de interés, bajo nivel de actividad, escaso nivel de empleo formal.

Los salarios reales miserables que impulsan el aumento de pobres indigentes, sino que además el sobrante de dinero en la economía hoy es el doble de lo que se ha hecho en el pasado.

Para tener una idea de lo que eso implica, recordemos que el Rodrigazo multiplicó por 6 veces la tasa de inflación, por lo que un evento similar significaría multiplicar la tasa de inflación por 12 veces y dado que la misma viene viajando a un ritmo del 300%, podríamos pasar a una tasa anual del 3.600.

A su vez, dada la situación de los pasivos remunerados del Banco Central, la cual es menor que la que había en la previa de la hiperinflación de Alfonsín

En muy poco tiempo se podría cuadruplicar la cantidad de dinero y con eso llevar a la inflación a niveles del 15.000% anual.

Esta es la herencia que nos dejan: una inflación plantada de 15.000% anual, la cual vamos a luchar contra uñas y dientes para terminarla.

El gobierno saliente nos ha dejado plantada una hiperinflación y es nuestra máxima prioridad hacer todos los esfuerzos posibles para evitar semejante catástrofe que llevaría a la pobreza por encima del 90% y la indigencia por encima del 50%.

En consecuencia, no hay solución alternativa al ajuste.

Por otra parte, la herencia no termina ahí, ya que los desequilibrios en tarifas son equiparables al desastre que dejó el kirchnerismo en el año 2015.

En el plano cambiario, la brecha oscila entre el 150% y el 200%, niveles también similares a los que teníamos en el Rodrigazo.

Deuda

A su vez, la deuda por importadores supera los 30.000 millones de dólares y las utilidades retenidas a las empresas extranjeras alcanzan los 10.000 millones de dólares.

La deuda del Banco Central e YPF suman 25.000 millones de dólares y la deuda del Tesoro pendiente suma unos 35.000 millones de dólares adicionales.

Esto es la bomba en términos de deuda a 100.000 millones de dólares que habrá que sumar a los cerca de 420.000 millones de dólares de deuda ya existentes.

Naturalmente, a estos problemas hay que sumarles también los vencimientos de deuda de este año, donde los vencimientos de deuda en pesos son equivalentes a 90.000 millones de dólares y 25.000 millones de dólares en monedas extranjeras con organismos multilaterales de crédito.

Sin embargo, con mercados financieros cerrados y el acuerdo con el FMI caído por los brutales incumplimientos del gobierno saliente, el rollover de deuda es por demás desafiante aún para el mítico cíclope.

Como si todo esto fuera poco, esto transcurre en una economía que no crece desde el año 2011.

Y en línea con lo anterior, el empleo formal en el sector privado se mantiene estancado en 6 millones de puestos de trabajo, llegando a la locura que el mismo ha superado en un 33% por el empleo informal

Por ello, no debería sorprender a nadie que los salarios reales se hayan destruido, ubicados en torno a los 300 dólares mensuales, los cuales no solo son 6 veces inferiores a los de la convertibilidad

Sino que de haberse mantenido la tendencia de aquellos años, o como lo decían ellos, el maldito neoliberalismo, hoy oscilarían entre 3.000 y 3.500 dólares por mes. Nos han arruinado la vida

Nos han hecho caer 10 veces nuestros salarios. Por lo tanto, tampoco nos debería sorprender que el populismo nos esté dejando 45% de pobres y 10% de indigentes. Luego de dicho cuadro de situación, que a todas luces parece irremontable, debe quedar claro que no hay alternativa posible al ajuste

Tampoco hay lugar a la discusión entre shock y gradualismo

En primer lugar, porque desde el punto de vista empírico, todos los programas gradualistas terminaron mal, mientras que todos los programas de shock, salvo el de 1959, fueron exitosos

Segundo lugar, porque desde el punto de vista teórico, si un país carece de reputación, como lamentablemente es el caso de Argentina, los empresarios no invertirán hasta que vean el ajuste fiscal haciendo que el mismo sea recesivo

Tercer lugar, y no por eso menos importante, para hacer gradualismo es necesario que haya financiamiento. Y lamentablemente, tengo que decírselos de nuevo, no hay plata.

Por ende, la conclusión es que no hay alternativa al ajuste y no hay alternativa al shock. Naturalmente, eso impactará de modo negativo sobre el nivel de actividad, el empleo, los salarios reales, la cantidad de pobres e indigentes.

Estanflación

Habrá estanflación, es cierto, pero no es algo muy distinto a lo que ha pasado en los últimos 12 años. Recordemos que en los últimos 12 años el PBI per cápita ha caído 15% en un contexto donde acumulamos 5.000% de inflación

Hace más de una década que vivimos en estanflación

Por lo tanto, este es el último mal trago para comenzar la reconstrucción de Argentina. Y cuanto mejor sea nuestra contención desde el Ministerio de Capital Humano, la situación comenzará a mejorar

Esto es, habrá luz al final del camino

En el caso alternativo, la propuesta sensible era progresista, cuya única fuente de financiamiento es la emisión de dinero, debilitará en una hiperinflación que llevará al país a la peor crisis de su historia, sumado a que nos meterán en una espiral decadente que nos equiparará con la oscuridad de la Venezuela de Chávez y Maduro

Por lo tanto, luego de semejante cuadro de situación, no pueden quedar dudas que la única opción posible es el ajuste, un ajuste ordenado y que caiga con toda su fuerza sobre el Estado y no sobre el sector privado

Sabemos que será duro, por eso quiero también traerles una frase sobresaliente de uno de los mejores presidentes de la historia argentina, que fue Julio Argentino Roca

Nada grande, nada estable y duradero se conquista en el mundo cuando se trata de la libertad de los hombres y del agradecimiento de los pueblos si no es a costa de supremos esfuerzos y dolorosos sacrificios

Seguridad

Pero nuestros desafíos no terminan solamente en el plano económico. El nivel de deterioro de nuestro país es tal que abarca todas las esferas de la vida en comunidad. En materia de seguridad, Argentina se ha convertido en un baño de sangre. Los delincuentes caminan libres mientras los argentinos de bien se encierran tras las rejas

El narcotráfico se apoderó lentamente de nuestras calles a punto tal que una de las ciudades más importantes de nuestro país ha sido secuestrada por los narcos y la violencia

Nuestras fuerzas de seguridad han sido humilladas durante décadas, han sido abandonadas por una clase política que le ha dado la espalda a quienes nos cuidan

La anomia es tal que solo el 3% de los delitos son condenados. Se acabó con el siga-siga de los delincuentes

En materia social, estamos recibiendo un país donde la mitad de la población es pobre, con el tejido social completamente roto

Más de 20 millones de argentinos no pueden vivir una vida digna porque son presos de un sistema que lo único que genera es más pobreza

Como dice el gran Jesús Huerta de Soto, los planes contra la pobreza generan más pobreza

La única forma de salir de la pobreza es con más libertad

Al mismo tiempo, 6 millones de chicos hoy a la noche se irán a dormir con hambre, que caminan descalzos por la calle, y otros que cayeron en la droga. Lo mismo ocurre en materia educativa

Educacion

Para que tengan idea del deterioro que vivimos, solo el 16% de nuestros chicos se reciben en tiempo y forma en la escuela, solo el 16%, solo 16 de cada 100. Es decir que el 84% de nuestros chicos no termina la escuela en tiempo y forma

A su vez, el 70% de los chicos que sí terminan la escuela no pueden resolver un problema de matemática básica o comprender un texto

De hecho, en las últimas evaluaciones PISA, la Argentina se encuentra en el puesto 66 de 81, y séptima en América Latina. Siendo que Argentina fue el primer país en terminar con el alfabetismo en el mundo. Si se levantara Sarmiento y viera qué hicieron de la educación

En materia de salud, el sistema se encuentra completamente colapsado. Los hospitales están destruidos, los médicos cobran miseria, y los argentinos no tienen acceso a salud básica

Tan es así que durante la pandemia, si los argentinos hubiéramos hecho las cosas como la media de los países del mundo, hubiéramos tenido 30.000 muertos

Pero gracias al estado de descuido e ineficiencia, 130.000 argentinos perdieron la vida

En todas las esferas, miren donde miren, la situación de la Argentina es de emergencia. Si miramos la infraestructura de nuestro país, la situación es la misma. Solo el 16% de nuestras rutas se encuentran asfaltadas y solo el 11% se encuentra en buen estado

Por eso, no es casualidad que mueran cerca de 15.000 argentinos por año en accidentes de tránsito. Lo que quiero graficar con todo esto es que la situación de la Argentina es crítica y de emergencia

No tenemos alternativas y tampoco tenemos tiempo. No tenemos margen para discusiones estériles. Nuestro país exige acción y una acción inmediata. La clase política deja a un país al borde de la crisis más profunda

Cada uno de ellos tendrá que hacerse cargo de su propia responsabilidad. No es tarea mía señalarlos. No buscamos ni deseamos las duras decisiones que habrá que tomar en las próximas semanas

Pero lamentablemente no nos han dejado opción. Sin embargo, nuestro compromiso con los argentinos es inalterable. Vamos a tomar todas las decisiones necesarias para arreglar el problema que causaron 100 años de despilfarro de la clase política. Aun cuando al principio sea duro

Sabemos que a corto plazo la situación empeorará. Pero luego veremos los frutos de nuestro esfuerzo, habiendo creado las bases de un crecimiento sólido y sostenible en el tiempo. También sabemos que no todo está perdido. Los desafíos que tenemos son enormes

Pero también lo es nuestra capacidad para superarlos. No va a ser fácil. 100 años de fracaso no se deshacen en un día. Pero un día empieza. Y hoy es ese día

Hoy empezamos a desatar el camino de la decadencia y comenzamos a transitar el camino de la prosperidad. Tenemos todo para ser el país que siempre soñamos

Tenemos los recursos, tenemos la gente, tenemos la creatividad y, mucho más importante, tenemos la resiliencia para salir adelante

Definicion

Hoy volvemos a abrazar las ideas de la libertad, esas ideas que se resumen en la definición del liberalismo de nuestro máximo prócer de las ideas de la libertad, el profesor Alberto Venegas Lynch, hijo que dice que:

El liberalismo es el respeto irrestricto del proyecto de vida del prójimo basado en el principio de no agresión, en defensa del derecho a la vida, a la libertad y a la propiedad, cuyas instituciones fundamentales son la propiedad privada, los mercados libres de intervención estatal, la libre competencia, la división del trabajo y la cooperación social

En esa frase de 57 palabras está resumida la esencia del nuevo contrato social que eligieron los argentinos. Este nuevo contrato social nos propone un país distinto, un país en el que el Estado no dirija nuestras vidas, sino que vele por nuestros derechos, un país en el que el que las hace las paga

Un país en el que quien corta la calle violando los derechos de sus conciudadanos no recibe la asistencia de la sociedad, puesto nuestros términos, el que corta no cobra.

Pero fuera de la ley no se permite nada. Un país que contiene a quienes lo necesitan, pero no se deja extorsionar por aquellos que utilizan, a quienes menos tienen para enriquecerse a esos mismos

En cuanto a la clase política argentina, quiero decirles que no venimos a perseguir a nadie, no venimos a saldar viejas vendettas ni a discutir espacios de poder

Nuestro proyecto no es un proyecto de pago de deudas, nuestro proyecto es un proyecto de país. No pedimos acompañamiento ciego, pero no vamos a tolerar que la hipocresía, la deshonestidad o la ambición de poder interfieran con el cambio que los argentinos elegimos

A todos aquellos dirigentes políticos, sindicales y empresariales que quieran sumarse a la nueva Argentina los recibimos con los brazos abiertos

Así, no importa de dónde vengan, no importa qué hayan hecho antes, lo único que importa es hacia dónde quieren ir. Aquellos que quieren utilizar la violencia o la extorsión para oportunizar el cambio, les decimos que van en contra de nosotros

Aquellos que quieren utilizar la violencia o la extorsión para oportunizar el cambio, les decimos que se van en contra de nosotros

Les decimos que se van a encontrar con un presidente de convicciones inamovibles que utilizará todos los resortes del Estado para avanzar en los cambios que nuestro país necesita. No vamos a claudicar, no vamos a retroceder, no nos vamos a rendir

Vamos a avanzar con los cambios que el país necesita porque estamos seguros que abrazar las ideas de la libertad es la única manera en la que podremos salir del pozo en el que nos han metido. Gracias

El desafío que tenemos por delante es titánico, pero la verdadera fortaleza de un pueblo se mide en cómo enfrenta los desafíos cuando se presentan

Y cada vez que creemos que nuestra capacidad para superar esos desafíos ha sido alcanzada, miramos al cielo y recordamos que esa capacidad bien podría ser ilimitada

El desafío es enorme. El desafío es enorme, pero lo afrontaremos con convicción, trabajaremos sin descanso y llegaremos a destino. No es casualidad que esta inauguración presidencial ocurra durante la fiesta de Hanukkah, la fiesta de la luz, ya que la misma celebra la verdadera esencia de la libertad

La guerra de los macabeos es el símbolo del triunfo de los débiles por sobre los poderosos, de los pocos por sobre los muchos, de la luz por sobre la oscuridad y sobre todas las cosas, de la verdad por sobre la mentira, porque ustedes saben que prefiero decirles una verdad incómoda antes que una mentira confortable

Estoy convencido de que vamos a salir adelante. Recuerdo cuando, hace dos años, junto a la doctora Villaruel, hoy vicepresidente de la Nación, ingresamos a esta casa como diputados. Recuerdo cuando en una entrevista me habían dicho pero si ustedes son dos en 257, no van a poder hacer nada

Y también recuerdo que ese día la respuesta fue una cita del libro de Macabeos 3.19 que dice que la victoria en la batalla no depende de la cantidad de soldados sino de las fuerzas que vienen del cielo

Cierre

Por lo tanto, Dios bendiga a los argentinos y que las fuerzas del cielo nos acompañen en este desafío. Muchas gracias. Será difícil pero lo vamos a lograr. ¡Viva la libertad, carajo! ¡Viva la libertad, carajo! ¡Viva la libertad, carajo

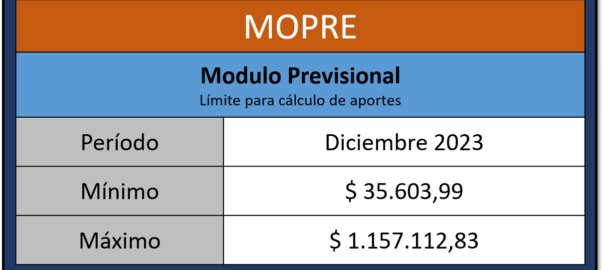

Artículo 1 Establécese que el haber mínimo garantizado vigente a partir del mes de diciembre de 2023

Dispuesto de conformidad con las previsiones del artículo 8 de la Ley 26.417, será de 105.712,61

Artículo 2 Establécese que el haber máximo vigente a partir del mes de diciembre de 2023, dispuesto de conformidad con las previsiones del artículo 9 de la Ley 26.417, será de 711.345,76

Artículo 3 Establécese que las bases imponibles mínima y máxima previstas en el primer párrafo del artículo 9 de la Ley 24.241, texto según la Ley 26.222

Quedan establecidas en la suma de 35.603,99 y 1.157.112,83 respectivamente, a partir del período devengado diciembre de 2023

Artículo 4 Establécese el importe de la Prestación Básica Universal prevista en el artículo 19 de la Ley 24.241, aplicable a partir del mes de diciembre de 2023, en la suma de 48.358,70

Artículo 5 Establécese el importe de la Pensión Universal para el Adulto Mayor PUAM prevista en el artículo 13 de la Ley 27.260, aplicable a partir del mes de diciembre de 2023 en la suma de 84.570,09

Vigencia: Período devengado diciembre de 2023

Módulo Previsional de Aportes es la unidad de valor que se utiliza para determinar el importe en pesos de los aportes personales

Sirve para determinar los aportes laborales que son parte de las cargas sociales que se deben depositar con el formulario 931 de aFIP

Este formulario se compone basciamente de aportes, contribuciones, art y seguro de vida

Se debe presentar utilizando alguno de los aplicativos dentro del sitio de afip como declaracion en linea o libro de sueldos digital

Modalidad contrato de teletrabajo Alvaro Iriarte donde desarrollamos el tema de teletrabajo aplicado al mundo laboral en especial para la liquidacin de sueldos.

Alvaro Iriarte – Del contrato de teletrabajo

Art. 102 bis. — Concepto. Habrá contrato de teletrabajo cuando la realización de actos, ejecución de obras o prestación de servicios, en los términos de los artículos 21 y 22 de esta ley, sea efectuada total o parcialmente en el domicilio de la persona que trabaja, o en lugares distintos al establecimiento o los establecimientos del empleador, mediante la utilización de tecnologías de la información y comunicación.

Los presupuestos legales mínimos del contrato de teletrabajo se establecerán por ley especial. Las regulaciones específicas para cada actividad se establecerán mediante la negociación colectiva respetando los principios de orden público establecidos en esta ley.

(Capítulo VI y Artículo incorporados por art. 2º de la Ley Nº 27.555 B.O. 14/8/2020. Vigencia: entrará en vigor luego de noventa (90) días contados a partir de que se determine la finalización del período de vigencia del aislamiento social, preventivo y obligatorio.)

Concepto de encuesta de satisfacción del cliente, los usuarios califican las experiencias de servicio en aplicaciones en línea, los clientes pueden evaluar la calidad del servicio, lo que conduce a una calificación de reputación empresarial.

Ley 27555

RÉGIMEN LEGAL DEL CONTRATO DE TELETRABAJO

Artículo 1°- Objeto. La presente ley tiene por objeto establecer los presupuestos legales mínimos para la regulación de la modalidad de Teletrabajo en aquellas actividades, que por su naturaleza y particulares características, lo permitan. Los aspectos específicos se establecerán en el marco de las negociaciones colectivas.

Artículo 2°- Incorpórese al Título III “De las modalidades del contrato de trabajo” del Régimen de Contrato de Trabajo aprobado por la ley 20.744 (t.o. 1976) y sus modificatorias, el siguiente texto:

Capítulo VI

Del Contrato de Teletrabajo

Artículo 102 bis: Concepto. Habrá contrato de teletrabajo cuando la realización de actos, ejecución de obras o prestación de servicios, en los términos de los artículos 21 y 22 de esta ley, sea efectuada total o parcialmente en el domicilio de la persona que trabaja, o en lugares distintos al establecimiento o los establecimientos del empleador, mediante la utilización de tecnologías de la información y comunicación.

Los presupuestos legales mínimos del contrato de teletrabajo se establecerán por ley especial. Las regulaciones específicas para cada actividad se establecerán mediante la negociación colectiva respetando los principios de orden público establecidos en esta ley.

Artículo 3°- Derechos y obligaciones. Las personas que trabajen contratadas bajo esta modalidad, en los términos del artículo 102 bis del Régimen de Contrato de Trabajo aprobado por la ley 20.744 (t.o. 1976) y sus modificatorias, gozarán de los mismos derechos y obligaciones que las personas que trabajan bajo la modalidad presencial y su remuneración no podrá ser inferior a la que percibían o percibirían bajo la modalidad presencial.

Los convenios colectivos deben, acorde a la realidad de cada actividad, prever una combinación entre prestaciones presenciales y por teletrabajo.

Artículo 4°- Jornada laboral. La jornada laboral debe ser pactada previamente por escrito en el contrato de trabajo de conformidad con los límites legales y convencionales vigentes, tanto en lo que respecta a lo convenido por hora como por objetivos.

Las plataformas y/o software utilizados por el empleador a los fines específicos del teletrabajo, y registrados según lo establecido en el artículo 18 de la presente, deberán desarrollarse de modo acorde a la jornada laboral establecida, impidiendo la conexión fuera de la misma.

Artículo 5°- Derecho a la desconexión digital. La persona que trabaja bajo la modalidad de teletrabajo tendrá derecho a no ser contactada y a desconectarse de los dispositivos digitales y/o tecnologías de la información y comunicación, fuera de su jornada laboral y durante los períodos de licencias. No podrá ser sancionada por hacer uso de este derecho.

El empleador no podrá exigir a la persona que trabaja la realización de tareas, ni remitirle comunicaciones, por ningún medio, fuera de la jornada laboral.

Artículo 6°- Tareas de cuidados. Las personas que trabajen bajo esta modalidad y que acrediten tener a su cargo, de manera única o compartida, el cuidado de personas menores de trece (13) años, personas con discapacidad o adultas mayores que convivan con la persona trabajadora y que requieran asistencia específica, tendrán derecho a horarios compatibles con las tareas de cuidado a su cargo y/o a interrumpir la jornada.

Cualquier acto, conducta, decisión, represalia u obstaculización proveniente del empleador que lesione estos derechos se presumirá discriminatorio resultando aplicables las previsiones de la ley 23.592.

Mediante la negociación colectiva podrán establecerse pautas específicas para el ejercicio de este derecho.

Artículo 7°- Voluntariedad. El traslado de quien trabaja en una posición presencial a la modalidad de teletrabajo, salvo casos de fuerza mayor debidamente acreditada, debe ser voluntario y prestado por escrito.

Artículo 8°- Reversibilidad. El consentimiento prestado por la persona que trabaja en una posición presencial para pasar a la modalidad de teletrabajo, podrá ser revocado por la misma en cualquier momento de la relación.

En tal caso, el empleador le deberá otorgar tareas en el establecimiento en el cual las hubiera prestado anteriormente, o en su defecto, en el más cercano al domicilio del dependiente, en el cual puedan ser prestadas. Salvo que por motivos fundados resulte imposible la satisfacción de tal deber.

El incumplimiento de esta obligación será considerado violatorio del deber previsto en el artículo 78 del Régimen de Contrato de Trabajo aprobado por la ley 20.744 (t.o. 1976) y sus modificatorias.

La negativa del empleador dará derecho a la persona que trabaja bajo esta modalidad a considerarse en situación de despido o accionar para el restablecimiento de las condiciones oportunamente modificadas.

En los contratos que se pacte la modalidad de teletrabajo al inicio de la relación, el eventual cambio a la modalidad presencial operará conforme las pautas que se establezcan en la negociación colectiva.

Artículo 9°- Elementos de trabajo. El empleador debe proporcionar el equipamiento -hardware y software-, las herramientas de trabajo y el soporte necesario para el desempeño de las tareas, y asumir los costos de instalación, mantenimiento y reparación de las mismas, o la compensación por la utilización de herramientas propias de la persona que trabaja.

La compensación operará conforme las pautas que se establezcan en la negociación colectiva.

La persona que trabaja será responsable por el correcto uso y mantenimiento de los elementos y herramientas de trabajo provistas por su empleador, deberá procurar que estos no sean utilizados por personas ajenas a la relación o contrato de trabajo. En ningún caso responderá por el desgaste normal producto del uso o el paso del tiempo.

En caso de desperfectos, roturas o desgaste en los elementos, instrumentos y/o medios tecnológicos que impidan la prestación de tareas, el empleador deberá proveer su reemplazo o reparación a fin de posibilitar la prestación de tareas.

El tiempo que demande el cumplimiento de esta obligación patronal no afectará el derecho de la persona que trabaja a continuar percibiendo la remuneración habitual.

Artículo 10.- Compensación de Gastos. La persona que trabaja bajo la modalidad del teletrabajo tendrá derecho a la compensación por los mayores gastos en conectividad y/o consumo de servicios que deba afrontar.

Dicha compensación operará conforme las pautas que se establezcan en la negociación colectiva, y quedará exenta del pago del impuesto a las ganancias establecido en la ley 20.628 (t. o. 2019) y sus modificatorias.

Artículo 11.- Capacitación. El empleador deberá garantizar la correcta capacitación de sus dependientes en nuevas tecnologías, brindando cursos y herramientas de apoyo, tanto en forma virtual como presencial, que permitan una mejor adecuación de las partes a esta modalidad laboral.

La misma no implicará una mayor carga de trabajo. Podrá realizarla en forma conjunta con la entidad sindical representativa y el Ministerio de Trabajo, Empleo y Seguridad Social de la Nación.

Artículo 12.- Derechos colectivos. Las personas que se desempeñen bajo la modalidad de teletrabajo, gozarán de todos los derechos colectivos. Serán consideradas, a los fines de la representación sindical, como parte del conjunto de quiénes trabajen en forma presencial.

Artículo 13.- Representación sindical. La representación sindical será ejercida por la asociación sindical de la actividad donde presta servicios, en los términos de la ley 23.551.

Las personas que trabajan bajo esta modalidad deberán ser anexadas por el empleador a un centro de trabajo, unidad productiva o área específica de la empresa a los efectos de elegir y ser elegidas, para integrar los órganos de la asociación sindical.

Artículo 14.- Higiene y seguridad laboral. La autoridad de aplicación dictará las normas relativas a higiene y seguridad en el trabajo con el objetivo de brindar una protección adecuada a quienes trabajen bajo la modalidad laboral del teletrabajo.

El control del cumplimiento de esta normativa deberá contar con participación sindical. Asimismo la autoridad de aplicación determinará la inclusión de las enfermedades causadas por esta modalidad laboral dentro del listado previsto en el artículo 6°, inciso 2, de la ley 24.557.

Los accidentes acaecidos en el lugar, jornada y en ocasión del teletrabajo, se presumen accidentes en los términos del artículo 6°, inciso 1, de la ley 24.557.

Artículo 15.- Sistema de Control y Derecho a la Intimidad. Los sistemas de control destinados a la protección de los bienes e informaciones de propiedad del empleador deberán contar con participación sindical a fin de salvaguardar la intimidad de la persona que trabaja bajo la modalidad de teletrabajo y la privacidad de su domicilio.

Artículo 16.- Protección de la Información Laboral. El empleador deberá tomar las medidas que correspondan, especialmente en lo que se refiere a software, para garantizar la protección de los datos utilizados y procesados por la persona que trabaja bajo la modalidad de teletrabajo para fines profesionales, no pudiendo hacer uso de software de vigilancia que viole la intimidad de la misma.

Artículo 17.- Prestaciones transnacionales. Cuando se trate de prestaciones transnacionales de teletrabajo, se aplicará al contrato de trabajo respectivo la ley del lugar de ejecución de las tareas o la ley del domicilio del empleador, según sea más favorable para la persona que trabaja.

En caso de contratación de personas extranjeras no residentes en el país, se requerirá la autorización previa de la autoridad de aplicación. Los convenios colectivos, acorde a la realidad de cada actividad, deberán establecer un tope máximo para estas contrataciones.

Artículo 18.- Autoridad de aplicación. Registro. Fiscalización. El Ministerio de Trabajo, Empleo y Seguridad Social de la Nación será´ la autoridad de aplicación de la presente ley y deberá dictar la reglamentación respectiva dentro de los noventa (90) días.

En el ámbito de su competencia se deberán registrar las empresas que desarrollen esta modalidad, acreditando el software o plataforma a utilizar y la nómina de las personas que desarrollan estas tareas, las que deberán informarse ante cada alta producida o de manera mensual. Esta información deberá ser remitida a la organización sindical pertinente.

La fiscalización del cumplimiento de las disposiciones legales y convencionales relativas a las tareas cumplidas bajo la modalidad del teletrabajo se ejercerá conforme a lo establecido por el título III – capítulo I, sobre inspección del trabajo de la ley 25.877 y sus modificatorias.

Toda inspección de la autoridad de aplicación, de ser necesaria, deberá contar con autorización previa de la persona que trabaja.

Artículo 19.- Régimen de transitoriedad. La presente ley entrará en vigor luego de 90 días contados a partir de que se determine la finalización del período de vigencia del aislamiento social, preventivo y obligatorio.

Artículo 1 – Fijase el importe promedio de las remuneraciones del cual surge el tope indemnizatorio, según los términos del artículo 245 de la Ley de Contrato de Trabajo 20.744 (t.o. 1976) y sus modificatorias, derivado del Acuerdo homologado por la RESOL-2023-2198-APN-ST#MT y registrado bajo el N° 2678/23, conforme a lo detallado en el archivo embebido que, como ANEXO DI-2023-134076754-APN-DNRYRT#MT forma parte integrante de la presente.

Artículo 2 – Déjase sin efecto el importe promedio de las remuneraciones y el tope indemnizatorio con fecha de entrada en vigencia establecida para el 1° de octubre de 2023, fijado en el DI-2023-93510455-APN- DNRYRT#MT que como ANEXO integra la DI-2023-730-APN-DNL#MT, derivados del Acuerdo 1852/23.

Vigencia

Promedio Remuneraciones

Tope Indemnizatorio

1/10/2023

$ 355.383,78

$ 1.066.151,34

1/11/2023

$ 398.606,13

$ 1.195.818,39

1/12/2023

$ 441.828,48

$ 1.325.485,44

A continuación se transcribe el artículo 245 de la Ley de Contrato de trabajo donde el segundo párrafo se refiere a la aplicación del tope para el cálculo de la indemnización por antigüedad.

Art.ículo245 LCT —Indemnización por antigüedad o despido.

En los casos de despido dispuesto por el empleador sin justa causa, habiendo o no mediado preaviso, éste deberá abonar al trabajador una indemnización equivalente a 1 mes de sueldo por cada año de servicio o fracción mayor de TRES (3) meses, tomando como base la mejor remuneración mensual, normal y habitual devengada durante el último año o durante el tiempo de prestación de servicios si éste fuera menor.

Dicha base no podrá exceder el equivalente de 3 veces el importe mensual de la suma que resulte del promedio de todas las remuneraciones previstas en el convenio colectivo de trabajo aplicable al trabajador, al momento del despido, por la jornada legal o convencional, excluida la antigüedad. Al MINISTERIO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL le corresponderá fijar y publicar el promedio resultante, juntamente con las escalas salariales de cada Convenio Colectivo de Trabajo.

Para aquellos trabajadores excluidos del convenio colectivo de trabajo el tope establecido en el párrafo anterior será el del convenio aplicable al establecimiento donde preste servicios o al convenio más favorable, en el caso de que hubiera más de uno.

Para aquellos trabajadores remunerados a comisión o con remuneraciones variables, será de aplicación el convenio al que pertenezcan o aquel que se aplique en la empresa o establecimiento donde preste servicios, si éste fuere más favorable.

El importe de esta indemnización en ningún caso podrá ser inferior a UN (1) mes de sueldo calculado sobre la base del sistema establecido en el primer párrafo.

La RT 54 contiene la unificación de todas las normas contables argentinas en un solo texto, lo que permitire que todas las normas contables actuales esten contenidas en esta única RT.

Temario

PRIMERA PARTE

20

VISTO

20

CONSIDERANDO

20

RESUELVE

21

SEGUNDA PARTE

25

RESOLUCIÓN TÉCNICA N°54

25

INTRODUCCIÓN

25

OBJETIVO Y ALCANCE DE ESTA RESOLUCIÓN TÉCNICA

25

OBJETIVO

25

ALCANCE

25

RESOLUCIÓN TÉCNICA N°54

28

TITULO I

28

NORMAS GENERALES

28

CAPÍTULO 1

28

CUESTIONES DE APLICACIÓN GENERAL

28

INTRODUCCIÓN AL PRESENTE CAPÍTULO

28

PREPARACIÓN DE ESTADOS CONTABLES: PREMISAS FUNDAMENTALES

29

EMPRESA EN MARCHA

29

DEVENGADO

29

ELEMENTOS DE LOS ESTADOS CONTABLES

30

CONJUNTO COMPLETO DE ESTADOS CONTABLES

32

COMPONENTES DE UN CONJUNTO COMPLETO DE ESTADOS CONTABLES CORRESPONDIENTES A UNA ENTIDAD INDIVIDUAL

32

ESTADOS CONTABLES CONSOLIDADOS

32

PREPARACIÓN DE ESTADOS CONTABLES: OPERACIONES FUNDAMENTALES

32

RECONOCIMIENTO

32

BAJA EN CUENTAS

34

MEDICIÓN

34

PRESENTACIÓN, E INFORMACIÓN A REVELAR

34

ASPECTOS GENERALES

34

SÍNTESIS Y FLEXIBILIDAD

35

REFERENCIAS A LA INFORMACIÓN EN NOTAS

35

INFORMACIÓN COMPARATIVA

35

MODIFICACIÓN DE LA INFORMACIÓN DE EJERCICIOS ANTERIORES

37

BASES GENERALES PARA LA PREPARACIÓN DE ESTADOS CONTABLES

38

POLÍTICAS CONTABLES

38

SELECCIÓN Y APLICACIÓN DE POLÍTICAS CONTABLES

38

CAMBIOS EN LAS POLÍTICAS CONTABLES

41

CAMBIOS EN LAS ESTIMACIONES CONTABLES

42

CORRECCIÓN DE ERRORES U OMISIONES DE PERÍODOS ANTERIORES

43

RECLASIFICACIÓN DE ACTIVOS O PASIVOS

43

CONSIDERACIÓN DE LOS HECHOS POSTERIORES EN LA PREPARACIÓN DE LOS ESTADOS CONTABLES

43

UNIDAD DE MEDIDA

44

CAPÍTULO 2

45

PROCEDIMIENTOS CONTABLES DE APLICACIÓN GENERAL

45

INTRODUCCIÓN AL PRESENTE CAPÍTULO

45

MEDICIÓN DE COSTOS

45

MEDICIÓN DE COSTOS, EN GENERAL

45

MEDICIÓN DEL COSTO DE ADQUISICIÓN

46

MEDICIÓN DEL COSTO DE PRODUCCIÓN O DEL COSTO DE CONSTRUCCIÓN

46

MEDICIÓN DEL COSTO DE DESARROLLO

47

MEDICIÓN DE VALORES CORRIENTES

47

MEDICIÓN DE COSTOS DE REPOSICIÓN, O COSTOS DE REPRODUCCIÓN Y/O RECONSTRUCCIÓN. 47 MEDICIÓN DEL VALOR RAZONABLE

48

CONSIDERACIONES GENERALES

48

CONSIDERACIÓN PARTICULAR: MEDICIÓN DEL VALOR NETO DE REALIZACIÓN

49

MEDICIONES EN MONEDA EXTRANJERA

50

CONVERSIÓN DE TRANSACCIONES Y SALDOS DE ACTIVOS Y PASIVOS EXPRESADOS EN MONEDA EXTRANJERA

50

CUESTIONES PARTICULARES

50

TRATAMIENTO DE COMPONENTES FINANCIEROS

51

TRATAMIENTO DE COMPONENTES FINANCIEROS EXPLÍCITOS

51

SEGREGACIÓN DE COMPONENTES FINANCIEROS IMPLÍCITOS

51

TRATAMIENTO DE LOS COSTOS FINANCIEROS

52

CONSIDERACIÓN DE HECHOS CONTINGENTES

53

COMPARACIÓN DE LA MEDICIÓN DE CIERTOS ACTIVOS CON SU VALOR RECUPERABLE

53

OBJETIVO

53

ALCANCE

54

PROCEDIMIENTO GENERAL

54

INDICIOS DE DETERIORO (O DE SU REVERSIÓN)

55

MEDICIÓN DEL VALOR RECUPERABLE: CRITERIO GENERAL

56

DETERMINACIÓN DEL VALOR DE USO

56

DESCRIPCIÓN DE LOS FACTORES QUE DETERMINAN EL CÁLCULO DEL VALOR DE USO

56

PROYECCIÓN DE LOS FLUJOS DE EFECTIVO

57

SELECCIÓN DE LA TASA DE DESCUENTO

58

NIVELES DE COMPARACIÓN

58

TRATAMIENTO GENERAL

58

VALOR RECUPERABLE DE ACTIVOS QUE NO GENERAN FLUJOS DE EFECTIVO PROPIOS

58

PERDIDAS POR DESVALORIZACIÓN

59

IMPUTACIÓN DE PÉRDIDAS POR DESVALORIZACIÓN

59

REVERSIÓN DE PÉRDIDAS POR DESVALORIZACIÓN

60

PRESENTACIÓN

61

REVELACIÓN EN NOTAS

61

EXPRESIÓN DE LOS ESTADOS CONTABLES EN MONEDA DE CIERRE EN UN CONTEXTO DE INFLACIÓN (AJUSTE POR INFLACIÓN DE LOS ESTADOS CONTABLES)

62

OBJETIVO

62

ÍNDICES A UTILIZAR, COEFICIENTES DE AJUSTE Y PERÍODO DE ORIGEN DE LAS PARTIDAS

62

PROCEDIMIENTO: CUESTIONES DE APLICACIÓN GENERAL

63

AJUSTE DE LAS CIFRAS CORRESPONDIENTES AL PERÍODO ACTUAL EN MONEDA DE CIERRE

63

PROCESO SECUENCIAL

63

AJUSTE DE ACTIVOS Y PASIVOS AL CIERRE DEL PERÍODO ACTUAL

63

AJUSTE DE LOS COMPONENTES DEL PATRIMONIO NETO AL CIERRE DEL PERÍODO ACTUAL

64

AJUSTE DE LAS VARIACIONES DEL PATRIMONIO NETO OCURRIDAS DURANTE EL PERÍODO ACTUAL

64

PRESENTACIÓN DE LOS RESULTADOS FINANCIEROS Y POR TENENCIA (INCLUYENDO EL RESULTADO POR EXPOSICIÓN AL CAMBIO EN EL PODER ADQUISITIVO DE LA MONEDA) DEL PERÍODO ACTUAL

66

AJUSTE DE LAS VARIACIONES PATRIMONIALES CUALITATIVAS DEL PERÍODO ACTUAL

67

EFECTOS FISCALES DEL AJUSTE DE LOS ESTADOS CONTABLES

67

AJUSTE DE LOS FLUJOS DE EFECTIVO DEL PERÍODO ACTUAL

67

AJUSTE DE LAS CIFRAS CORRESPONDIENTES AL PERÍODO COMPARATIVO EN MONEDA DE CIERRE (ACTUAL)

67

PROCEDIMIENTO: CUESTIONES DE APLICACIÓN PARTICULAR

67

APLICACIÓN POR PRIMERA VEZ O REANUDACIÓN DE SU APLICACIÓN

67

INTERRUPCIÓN Y REANUDACIÓN DE LOS AJUSTES

68

CAPÍTULO 3

69

RECONOCIMIENTO, MEDICIÓN Y PRESENTACIÓN DE PARTIDAS DEL ACTIVO

69

INTRODUCCIÓN AL PRESENTE CAPÍTULO

69

CUESTIONES COMUNES A TODOS LOS RUBROS

69

MEDICIÓN INICIAL DE BIENES Y SERVICIOS

69

CAJA Y BANCOS

70

DEFINICIÓN

70

RECONOCIMIENTO

70

MEDICIÓN INICIAL

70

MEDICIÓN POSTERIOR

70

PRESENTACIÓN EN LOS ESTADOS CONTABLES

70

REVELACIÓN EN NOTAS

71

OTRAS NORMAS APLICABLES

71

INVERSIONES FINANCIERAS

71

DEFINICIÓN

71

RECONOCIMIENTO

72

MEDICIÓN INICIAL

72

CRITERIO GENERAL

72

INVERSIONES FINANCIERAS PROVENIENTES DE TRANSACCIONES ENTRE PARTES RELACIONADAS

72

MEDICIÓN POSTERIOR

73

COMPARACIÓN CON EL VALOR RECUPERABLE

74

BAJA EN CUENTAS

75

PRESENTACIÓN EN LOS ESTADOS CONTABLES

76

REVELACIÓN EN NOTAS

76

OTRAS NORMAS APLICABLES

77

CRÉDITOS EN MONEDA

77

DEFINICIONES

77

RECONOCIMIENTO

79

MEDICIÓN INICIAL

79

CRÉDITOS EN MONEDA ORIGINADOS EN OPERACIONES QUE GENERAN INGRESOS DE ACTIVIDADES ORDINARIAS

79

CRÉDITOS EN MONEDA ORIGINADOS EN TRANSACCIONES FINANCIERAS

80

OTROS CRÉDITOS EN MONEDA

80

CRÉDITOS EN MONEDA PROVENIENTES DE TRANSACCIONES ENTRE PARTES RELACIONADAS 80 DERECHOS DE REEMBOLSO

81

MEDICIÓN POSTERIOR

81

COMPARACIÓN CON EL VALOR RECUPERABLE

82

BAJA EN CUENTAS

83

PRESENTACIÓN EN LOS ESTADOS CONTABLES

84

REVELACIÓN EN NOTAS

85

OTRAS NORMAS APLICABLES

86

CRÉDITOS EN ESPECIE

86

DEFINICIÓN

86

RECONOCIMIENTO

86

MEDICIÓN INICIAL

87

MEDICIÓN POSTERIOR

87

COMPARACIÓN CON EL VALOR RECUPERABLE

87

BAJA EN CUENTAS

88

PRESENTACIÓN EN LOS ESTADOS CONTABLES

88

REVELACIÓN EN NOTAS

88

OTRAS NORMAS APLICABLES

89

BIENES DE CAMBIO Y COSTO DE LOS BIENES VENDIDOS (O DE LOS SERVICIOS PRESTADOS)

89

DEFINICIÓN

89

RECONOCIMIENTO

89

MEDICIÓN INICIAL

90

MEDICIÓN POSTERIOR

90

CASO GENERAL

90

CASO PARTICULAR

91

COMPARACIÓN CON EL VALOR RECUPERABLE

93

COSTO DE BIENES VENDIDOS O SERVICIOS PRESTADOS

94

RESULTADOS DE TENENCIA Y POR CAMBIOS EN EL VALOR NETO DE REALIZACIÓN

95

PRESENTACIÓN EN LOS ESTADOS CONTABLES

95

REVELACIÓN EN NOTAS

96

REVELACIONES SOBRE LOS BIENES DE CAMBIO

96

REVELACIONES SOBRE EL COSTO DE LOS BIENES VENDIDOS O SERVICIOS PRESTADOS

96

OTRAS NORMAS APLICABLES

96

BIENES DE USO Y DEPRECIACIONES

97

DEFINICIÓN

97

RECONOCIMIENTO

98

MEDICIÓN INICIAL

98

TRATAMIENTO DE LOS DESEMBOLSOS SUBSIGUIENTES

98

MEDICIÓN POSTERIOR

99

MODELO DE COSTO

100

MODELO DE REVALUACIÓN

100

DEPRECIACIONES

103

COMPARACIÓN CON EL VALOR RECUPERABLE

104

COMPENSACIÓN POR DESVALORIZACIÓN, PÉRDIDA O ABANDONO

104

PRESENTACIÓN EN LOS ESTADOS CONTABLES

104

REVELACIÓN EN NOTAS

105

REVELACIONES DE CARÁCTER GENERAL

105

REVELACIONES SOBRE DEPRECIACIONES

105

REVELACIONES SOBRE LA APLICACIÓN DEL MODELO DE REVALUACIÓN

106

OTRAS NORMAS APLICABLES

106

PROPIEDADES DE INVERSIÓN

107

DEFINICIÓN

107

RECONOCIMIENTO

107

MEDICIÓN INICIAL

107

MEDICIÓN POSTERIOR

108

DEPRECIACIONES

108

COMPARACIÓN CON EL VALOR RECUPERABLE

109

COMPENSACIÓN POR DESVALORIZACIÓN, PÉRDIDA O ABANDONO

109

TRANSFERENCIAS

109

PRESENTACIÓN EN LOS ESTADOS CONTABLES

110

REVELACIÓN EN NOTAS

111

REVELACIONES DE CARÁCTER GENERAL

111

REVELACIONES SOBRE DEPRECIACIONES

112

REVELACIONES SOBRE VALORES RAZONABLES

112

OTRAS NORMAS APLICABLES

112

ACTIVOS INTANGIBLES (DISTINTOS DE LA LLAVE DE NEGOCIO)

113

DEFINICIÓN

113

RECONOCIMIENTO

113

MEDICIÓN INICIAL

114

TRATAMIENTO DE LOS DESEMBOLSOS SUBSIGUIENTES

115

MEDICIÓN POSTERIOR

115

AMORTIZACIONES

115

COMPARACIÓN CON EL VALOR RECUPERABLE

116

COMPENSACIÓN POR DESVALORIZACIÓN, PÉRDIDA O ABANDONO

116

PRESENTACIÓN EN LOS ESTADOS CONTABLES

116

REVELACIONES EN NOTAS

117

REVELACIONES DE CARÁCTER GENERAL

117

REVELACIONES SOBRE AMORTIZACIONES

118

OTRAS NORMAS APLICABLES

118

ACTIVOS NO CORRIENTES MANTENIDOS PARA LA VENTA

118

DEFINICIÓN

118

CLASIFICACIÓN

119

MEDICIÓN INICIAL

120

MEDICIÓN POSTERIOR

120

CAMBIOS EN UN PLAN DE VENTAS

120

COMPARACIÓN CON EL VALOR RECUPERABLE

120

PRESENTACIÓN EN LOS ESTADOS CONTABLES

121

REVELACIÓN EN NOTAS

121

REVELACIONES DE CARÁCTER GENERAL

121

REVELACIONES SOBRE VALOR NETO DE REALIZACIÓN

122

OTRAS NORMAS APLICABLES

122

OTRAS INVERSIONES

123

DEFINICIÓN

123

RECONOCIMIENTO

123

MEDICIÓN INICIAL

123

MEDICIÓN POSTERIOR

124

COMPARACIÓN CON EL VALOR RECUPERABLE

124

PRESENTACIÓN EN LOS ESTADOS CONTABLES

124

REVELACIÓN EN NOTAS

125

OTRAS NORMAS APLICABLES

125

CAPÍTULO 4

126

RECONOCIMIENTO, MEDICIÓN Y PRESENTACIÓN DE PARTIDAS DEL PASIVO Y DEL PATRIMONIO NETO

126

INTRODUCCIÓN AL PRESENTE CAPÍTULO

126

DISTINCIÓN ENTRE PASIVO Y PATRIMONIO NETO

126

CRITERIO GENERAL

126

ACCIONES PREFERIDAS RESCATABLES

126

APORTES IRREVOCABLES PARA FUTURAS SUSCRIPCIONES DE ACCIONES

126

PASIVOS CIERTOS (DEUDAS) EN MONEDA

127

DEFINICIÓN

127

RECONOCIMIENTO

127

MEDICIÓN INICIAL

127

PASIVOS CIERTOS (DEUDAS) EN MONEDA ORIGINADOS EN LA COMPRA DE BIENES O SERVICIOS

127

PASIVOS CIERTOS (DEUDAS) EN MONEDA ORIGINADOS EN TRANSACCIONES FINANCIERAS. 127 OTROS PASIVOS CIERTOS (DEUDAS) EN MONEDA

128

PASIVOS (DEUDAS) CIERTAS EN MONEDA PROVENIENTES DE TRANSACCIONES ENTRE PARTES RELACIONADAS

128

MEDICIÓN POSTERIOR

129

BAJA EN CUENTAS

129

PRESENTACIÓN EN LOS ESTADOS CONTABLES

130

REVELACIÓN EN NOTAS

131

OTRAS NORMAS APLICABLES

131

PASIVOS CIERTOS (DEUDAS) EN ESPECIE

132

DEFINICIÓN

132

RECONOCIMIENTO

132

MEDICIÓN INICIAL

132

MEDICIÓN POSTERIOR

132

BAJA EN CUENTAS

132

PRESENTACIÓN EN LOS ESTADOS CONTABLES

133

REVELACIÓN EN NOTAS

133

OTRAS NORMAS APLICABLES

133

PREVISIONES Y OTROS PASIVOS CONTINGENTES

133

DEFINICIONES

133

RECONOCIMIENTO

134

MEDICIÓN INICIAL

134

MEDICIÓN POSTERIOR

135

PRESENTACIÓN EN LOS ESTADOS CONTABLES

135

REVELACIÓN EN NOTAS

135

OTRAS NORMAS APLICABLES

136

PATRIMONIO NETO

137

DEFINICIONES

137

RECONOCIMIENTO

139

APORTES DE CAPITAL Y SIMILARES

139

APORTES IRREVOCABLES PARA FUTURAS SUSCRIPCIONES DE ACCIONES Y SIMILARES

139

APORTES IRREVOCABLES PARA ABSORBER PÉRDIDAS ACUMULADAS

139

OTRAS PARTIDAS O TRANSACCIONES QUE INTEGRAN EL PATRIMONIO NETO

139

MEDICIÓN INICIAL

140

MEDICIÓN POSTERIOR

140

PRESENTACIÓN EN LOS ESTADOS CONTABLES

140

REVELACIÓN EN NOTAS

141

OTRAS NORMAS APLICABLES

141

CAPÍTULO 5

142

EFECTOS CONTABLES PROCEDENTES DE DETERMINADAS CIRCUNSTANCIAS, TRANSACCIONES O CONTRATOS

142

INTRODUCCIÓN AL PRESENTE CAPÍTULO

142

RECONOCIMIENTO DE INGRESOS DE ACTIVIDADES ORDINARIAS PROCEDENTES DE TRANSACCIONES (OPERACIONES DE INTERCAMBIO)

142

DEFINICIONES

142

RECONOCIMIENTO (DEVENGAMIENTO)

143

MEDICIÓN

144

OTRAS NORMAS APLICABLES

144

COMPROMISOS QUE GENERAN PÉRDIDAS (CONTRATOS DE CARÁCTER ONEROSO)

145

DEFINICIÓN

145

RECONOCIMIENTO

145

OTRAS NORMAS APLICABLES

145

ARRENDAMIENTOS

145

DEFINICIONES

145

TIPOS DE ARRENDAMIENTO

147

ARRENDAMIENTOS FINANCIEROS

147

ARRENDAMIENTOS OPERATIVOS

148

MODIFICACIONES CONTRACTUALES

149

VENTA ACOMPAÑADA O SEGUIDA DE ARRENDAMIENTO

149

PRESENTACIÓN Y REVELACIÓN

150

PRESENTACIÓN Y REVELACIÓN: ESTADOS CONTABLES DEL ARRENDADOR

150

PRESENTACIÓN Y REVELACIÓN: ESTADOS CONTABLES DEL ARRENDATARIO

151

OTRAS NORMAS APLICABLES

151

SUBSIDIOS Y OTRAS AYUDAS GUBERNAMENTALES

152

DEFINICIONES

152

RECONOCIMIENTO

152

PRESENTACIÓN DE SUBSIDIOS GUBERNAMENTALES

153

PRESENTACIÓN DE LOS SUBSIDIOS GUBERNAMENTALES EN EL ESTADO DE SITUACIÓN PATRIMONIAL

153

PRESENTACIÓN DE LOS SUBSIDIOS GUBERNAMENTALES EN EL ESTADO DE RESULTADOS (O ESTADO DE RECURSOS Y GASTOS)

153

REVELACIÓN EN NOTAS

153

OTRAS NORMAS APLICABLES

154

CONTABILIZACIÓN DEL IMPUESTO A LAS GANANCIAS

154

DEFINICIONES

154

RECONOCIMIENTO, MEDICIÓN, PRESENTACIÓN Y REVELACIÓN DEL IMPUESTO A LAS GANANCIAS CORRIENTE

155

RECONOCIMIENTO DE PASIVOS POR IMPUESTO CORRIENTE

155

MEDICIÓN DE PASIVOS O ACTIVOS POR IMPUESTO CORRIENTE

155

PRESENTACIÓN Y REVELACIÓN DE PASIVOS O ACTIVOS Y GASTO O INGRESO POR IMPUESTO A LAS GANANCIAS CORRIENTE

155

RECONOCIMIENTO, MEDICIÓN, PRESENTACIÓN Y REVELACIÓN DEL IMPUESTO A LAS GANANCIAS DIFERIDO

156

RECONOCIMIENTO DE PASIVOS O ACTIVOS POR IMPUESTO DIFERIDO

156

EXCEPCIONES AL RECONOCIMIENTO DE PASIVOS POR IMPUESTO DIFERIDO

157

EXCEPCIONES AL RECONOCIMIENTO DE ACTIVOS POR IMPUESTO DIFERIDO

157

MEDICIÓN INICIAL Y POSTERIOR DE LOS PASIVOS O ACTIVOS POR IMPUESTO DIFERIDO

158

DETERMINACIÓN DE LA BASE FISCAL DE ACTIVOS Y PASIVOS

158

COMPARACIÓN CON EL VALOR RECUPERABLE DE LOS ACTIVOS POR IMPUESTOS

DIFERIDOS

159

PRESENTACIÓN Y REVELACIÓN DE PASIVOS O ACTIVOS, Y PÉRDIDAS O GANANCIAS, POR IMPUESTO DIFERIDO

159

OTRAS NORMAS APLICABLES

161

REESTRUCTURACIONES

161

RECONOCIMIENTO Y MEDICIÓN

161

OTRAS NORMAS APLICABLES

162

CAPÍTULO 6

163

NORMAS GENERALES SOBRE PRESENTACIÓN DE ESTADOS CONTABLES

163

INTRODUCCIÓN AL PRESENTE CAPÍTULO

163

CUESTIONES REFERIDAS AL ESTADO DE SITUACIÓN PATRIMONIAL

163

DEFINICIÓN

163

ESTRUCTURA

163

CLASIFICACIÓN: SELECCIÓN DE LA BASE DE PRESENTACIÓN MÁS RELEVANTE

164

CLASIFICACIÓN DE ACTIVOS (PASIVOS) COMO CORRIENTES O NO CORRIENTES

165

PARTIDAS DE AJUSTE DE LA MEDICIÓN

166

COMPENSACIÓN DE PARTIDAS

166

CUESTIONES REFERIDAS AL ESTADO DE RESULTADOS

166

DEFINICIÓN

166

PRESENTACIÓN DE LAS PARTIDAS DEL RESULTADO DEL PERÍODO

167

CUESTIONES GENERALES

167

PRESENTACIÓN DE REINTEGROS, REEMBOLSOS Y DESGRAVACIONES

167

PRESENTACIÓN DE LOS RESULTADOS FINANCIEROS Y DE TENENCIA

168

SELECCIÓN DE LA POLÍTICA DE PRESENTACIÓN MÁS RELEVANTE

168

PRESENTACIÓN DE CIERTOS RESULTADOS FINANCIEROS Y DE TENENCIA EN UN ACÁPITE SEPARADO

168

PRESENTACIÓN DE RESULTADOS PROCEDENTES DE ACTIVIDADES U OPERACIONES DISCONTINUADAS (O EN DISCONTINUACIÓN)

169

CUESTIONES REFERIDAS AL ESTADO DE EVOLUCIÓN DEL PATRIMONIO NETO

171

DEFINICIÓN

171

ESTRUCTURA

171

PRESENTACIÓN DE LAS PARTIDAS DE LOS RESULTADOS DIFERIDOS DEL PERÍODO

172

CUESTIONES REFERIDAS AL ESTADO DE FLUJOS DE EFECTIVO

172

DEFINICIONES

172

ESTRUCTURA

173

VARIACIÓN DEL EFECTIVO Y SUS EQUIVALENTES

173

FLUJOS DE EFECTIVO Y EQUIVALENTES PROVENIENTES DE ACTIVIDADES OPERATIVAS

174

FLUJOS DE EFECTIVO Y EQUIVALENTES PROVENIENTES DE ACTIVIDADES DE INVERSIÓN

175

FLUJOS DE EFECTIVO Y EQUIVALENTES PROVENIENTES DE ACTIVIDADES DE FINANCIACIÓN 176 RESULTADOS FINANCIEROS Y DE TENENCIA DEL EFECTIVO Y SUS EQUIVALENTES

176

INTERESES, DIVIDENDOS E IMPUESTO A LAS GANANCIAS

176

PRESENTACIÓN SIMPLIFICADA EN UN CONTEXTO DE INFLACIÓN

177

COMPENSACIÓN DE PARTIDAS

178

REVELACIÓN EN NOTAS

178

CUESTIONES REFERIDAS A LA REVELACIÓN MEDIANTE NOTAS

178

DEFINICIONES

178

ESTRUCTURA

179

INFORMACIÓN A REVELAR

180

IDENTIFICACIÓN DE LOS ESTADOS CONTABLES

180

IDENTIFICACIÓN DE LA UNIDAD DE MEDIDA EN LA QUE ESTÁN PRESENTADOS LOS ESTADOS CONTABLES

180

IDENTIFICACIÓN DE LA ENTIDAD

180

USO DEL JUICIO PROFESIONAL. CAUSAS DE INCERTIDUMBRE EN LAS ESTIMACIONES

181

CAPITAL DE LA ENTIDAD

181

RESERVAS

182

INFORMACIÓN A REVELAR ACERCA DE CIRCUNSTANCIAS QUE AFECTEN LA COMPARABILIDAD

182

COMPOSICIÓN O EVOLUCIÓN DE LOS RUBROS

182

BIENES DE DISPONIBILIDAD RESTRINGIDA. GRAVÁMENES SOBRE ACTIVOS

182

RESTRICCIONES PARA LA DISTRIBUCIÓN DE GANANCIAS

183

MODIFICACIÓN A LA INFORMACIÓN DE EJERCICIOS ANTERIORES

183

ASPECTOS FORMALES

183

INFORMACIÓN A REVELAR SOBRE PARTES RELACIONADAS

184

PRESENTACIÓN DE ESTADOS CONTABLES DE ENTIDADES SIN FINES DE LUCRO

186

INTRODUCCIÓN A LA PRESENTE SECCIÓN

186

DEFINICIÓN

187

CONJUNTO COMPLETO DE ESTADOS CONTABLES DE UNA ENTIDAD SIN FINES DE LUCRO

187

CUESTIONES REFERIDAS AL ESTADO DE SITUACIÓN PATRIMONIAL DE ENTIDADES SIN FINES DE LUCRO

188

CRÉDITOS

188

BIENES PARA CONSUMO O COMERCIALIZACIÓN

189

PASIVOS ORIGINADOS EN FONDOS CON DESTINO ESPECÍFICO

190

CUESTIONES REFERIDAS AL ESTADO DE RECURSOS Y GASTOS

190

DEFINICIONES

190

CUESTIONES RELACIONADAS CON LA ESTRUCTURA

191

CUESTIONES REFERIDAS AL ESTADO DE EVOLUCIÓN DEL PATRIMONIO NETO DE ENTIDADES SIN FINES DE LUCRO

192

DEFINICIONES

192

CUESTIONES RELACIONADAS CON LA ESTRUCTURA

192

CUESTIONES REFERIDAS AL ESTADO DE FLUJOS DE EFECTIVO DE ENTIDADES SIN FINES DE LUCRO

193

CUESTIONES REFERIDAS A LA REVELACIÓN MEDIANTE NOTAS DE ENTIDADES SIN FINES DE LUCRO

193

PRESENTACIÓN DE ESTADOS CONTABLES CORRESPONDIENTES A PERÍODOS

INTERMEDIOS

194

DEFINICIONES

194

PRESENTACIÓN DE ESTADOS CONTABLES DE PERÍODOS INTERMEDIOS

195

RESOLUCIÓN TÉCNICA N°54

197

TÍTULO II

197

~NORMAS PARTICULARES~

197

CAPÍTULO 7

197

PROCEDIMIENTOS CONTABLES DE APLICACIÓN PARTICULAR

197

INTRODUCCIÓN AL PRESENTE CAPÍTULO

197

CONVERSIÓN DE ESTADOS CONTABLES

197

OBJETIVO

197

DEFINICIONES

197

CONVERSIÓN DE ESTADOS CONTABLES: REQUERIMIENTOS GENERALES

198

TRATAMIENTO DE LA DIFERENCIA DE CONVERSIÓN

198

EXISTENCIA DE UN CONTEXTO DE INFLACIÓN EN EL PAÍS DE LA ENTIDAD DEL EXTERIOR

199

EFECTOS FISCALES DE LA CONVERSIÓN DE ESTADOS CONTABLES DE UNA ENTIDAD DEL EXTERIOR

199

REVELACIÓN EN NOTAS

200

PREPARACIÓN DE ESTADOS CONTABLES CONSOLIDADOS

200

OBJETIVO

200

DEFINICIONES

201

NORMAS SOBRE PRESENTACIÓN DE ESTADOS CONTABLES CONSOLIDADOS Y EVALUACIÓN DE CONTROL

202

REQUERIMIENTO DE PRESENTACIÓN DE ESTADOS CONTABLES CONSOLIDADOS

202

DEFINICIÓN DE CONTROL (SOBRE OTRA ENTIDAD)

202

APLICACIÓN DE LA DEFINICIÓN DE CONTROL

203

ESTADOS CONTABLES CONSOLIDADOS: CONCEPTO Y CONTENIDO MÍNIMO

205

PROCEDIMIENTO DE CONSOLIDACIÓN

205

REQUERIMIENTOS GENERALES PARA LA PREPARACIÓN DE ESTADOS CONTABLES CONSOLIDADOS

205

TRANSACCIONES Y SALDOS INTRAGRUPO

207

ADQUISICIÓN Y DISPOSICIÓN DE SUBSIDIARIAS

208

CAMBIOS EN LAS PARTICIPACIONES NO CONTROLADORAS

209

PRESENTACIÓN DE LAS PARTICIPACIONES NO CONTROLADORAS

210

REVELACIÓN EN NOTAS

210

CAPÍTULO 8

211

RECONOCIMIENTO Y MEDICIÓN DE PARTIDAS PARTICULARES

211

INTRODUCCIÓN AL PRESENTE CAPÍTULO

211

NEGOCIOS CONJUNTOS

211

OBJETIVO

211

DEFINICIONES

212

IDENTIFICACIÓN DE UN NEGOCIO CONJUNTO

212

CLASIFICACIÓN DE UN NEGOCIO CONJUNTO

213

CONTABILIZACIÓN DE UN NEGOCIO CONJUNTO

213

NEGOCIOS CONJUNTOS NO SOCIETARIOS

213

TRATAMIENTO EN LOS ESTADOS CONTABLES DE UNA CONTROLADORA CONJUNTA

213

TRATAMIENTO EN LOS ESTADOS CONTABLES DE UNA PARTE QUE NO ES CONTROLADORA CONJUNTA

214

TRATAMIENTO DE NEGOCIOS CONJUNTOS NO SOCIETARIOS QUE SON UNA ENTIDAD DEL EXTERIOR

214

NEGOCIOS CONJUNTOS SOCIETARIOS

214

REVELACIÓN EN NOTAS

215

PARTICIPACIONES EN SUBSIDIARIAS, ASOCIADAS Y NEGOCIOS CONJUNTOS SOCIETARIOS

215

OBJETIVO

215

DEFINICIONES

216

ALCANCE

216

RECONOCIMIENTO

217

INFLUENCIA SIGNIFICATIVA

217

APLICACIÓN DEL MÉTODO DEL VALOR PATRIMONIAL PROPORCIONAL

218

MEDICIÓN INICIAL

218

DETERMINACIÓN DEL COSTO DE ADQUISICIÓN

218

MEDICIÓN POSTERIOR

220

COMPARACIÓN CON EL VALOR RECUPERABLE

223

DISCONTINUACIÓN EN LA APLICACIÓN DEL MÉTODO DEL VALOR PATRIMONIAL PROPORCIONAL

223

BAJA EN CUENTAS

224

PRESENTACIÓN EN LOS ESTADOS CONTABLES

224

REVELACIÓN EN NOTAS

225

BENEFICIOS A LOS EMPLEADOS POSTERIORES A LA TERMINACIÓN DE LA RELACIÓN LABORAL Y OTROS BENEFICIOS A LARGO PLAZO

226

OBJETIVO

226

DEFINICIONES

226

ALCANCE

229

DISTINCIÓN ENTRE PLANES DE CONTRIBUCIONES DEFINIDAS Y PLANES DE BENEFICIOS DEFINIDOS

230

PLANES DE CONTRIBUCIONES DEFINIDAS

231

RECONOCIMIENTO

231

REVELACIÓN EN NOTAS

231

PLANES DE BENEFICIOS DEFINIDOS

232

RECONOCIMIENTO

232

TRATAMIENTO EN LOS ESTADOS CONTABLES

233

VALOR PRESENTE DE LAS OBLIGACIONES POR BENEFICIOS DEFINIDOS Y COSTO DE LOS SERVICIOS DEL PERÍODO PRESENTE

234

SUELDOS, BENEFICIOS Y COSTOS DE ASISTENCIA MÉDICA, ODONTOLÓGICA, LEGAL Y OTROS

237

ACTIVOS DEL PLAN

239

REDUCCIONES Y TERMINACIONES DE PLANES DE SERVICIOS DEFINIDOS

241

REVELACIÓN EN NOTAS

241

PLANES MULTI-EMPLEADOR

243

PLANES GUBERNAMENTALES

244

BENEFICIOS ASEGURADOS

244

OTROS BENEFICIOS A LARGO PLAZO A FAVOR DE LOS EMPLEADOS

245

RECONOCIMIENTO

245

MEDICIÓN

245

CAPÍTULO 9

247

EFECTOS PROCEDENTES DE DETERMINADAS CIRCUNSTANCIAS, TRANSACCIONES O CONTRATOS PARTICULARES

247

INTRODUCCIÓN AL PRESENTE CAPÍTULO

247

COMBINACIONES DE NEGOCIOS

247

OBJETIVO

247

DEFINICIONES

247

ALCANCE

248

MÉTODO DE CONTABILIZACIÓN

248

IDENTIFICACIÓN DE LA ADQUIRENTE

248

DETERMINACIÓN DE LA FECHA DE ADQUISICIÓN

249

MEDICIÓN DEL COSTO DE LA COMBINACIÓN DE NEGOCIOS

249

RECONOCIMIENTO, CLASIFICACIÓN Y MEDICIÓN DE LOS ACTIVOS IDENTIFICABLES ADQUIRIDOS, LOS PASIVOS ASUMIDOS Y DE CUALQUIER PARTICIPACIÓN NO CONTROLADORA ADQUIRIDA

250

RECONOCIMIENTO Y MEDICIÓN DE LA LLAVE DE NEGOCIO O DE UNA GANANCIA POR UNA COMPRA EN TÉRMINOS VENTAJOSOS

252

PERÍODO DE MEDICIÓN (AJUSTES POSTERIORES AL RECONOCIMIENTO INICIAL)

253

COMBINACIÓN DE NEGOCIOS REALIZADA POR ETAPAS

253

MEDICIÓN POSTERIOR DE LA LLAVE DE NEGOCIO

254

REVELACIÓN EN NOTAS

255

INSTRUMENTOS DERIVADOS Y OPERACIONES DE COBERTURA

256

OBJETIVO

256

ALCANCE

257

DEFINICIONES

258

CONTABILIDAD DE COBERTURAS

260

DISTINCIÓN ENTRE UNA “OPERACIÓN DE COBERTURA” Y APLICAR “CONTABILIDAD DE COBERTURAS”

260

OBJETIVO Y CONDICIONES PARA APLICAR CONTABILIDAD DE COBERTURAS

260

RELACIONES DE COBERTURA

261

INSTRUMENTOS DE COBERTURA Y PARTIDAS CUBIERTAS

261

REQUISITOS DE EFICACIA DE LA COBERTURA

262

CONTABILIZACIÓN DE LOS DISTINTOS TIPOS DE RELACIONES DE COBERTURA

263

INSTRUMENTOS DERIVADOS

264

RECONOCIMIENTO

264

BAJA

265

MEDICIÓN INICIAL

265

MEDICIÓN POSTERIOR

265

REVELACIÓN EN NOTAS

266

RESOLUCIÓN TÉCNICA N°54

268

TITULO III

268

~NORMAS ESPECÍFICAS~

268

CAPÍTULO 10

268

ACTIVIDAD AGROPECUARIA

268

OBJETIVO

268

ALCANCE

268

DEFINICIONES

268

RECONOCIMIENTO DE UN ACTIVO BIOLÓGICO O DE UN PRODUCTO AGROPECUARIO EN EL MOMENTO DE LA COSECHA, RECOLECCIÓN, OBTENCIÓN O FAENA

271

MEDICIÓN DE ACTIVOS BIOLÓGICOS

272

MEDICIÓN INICIAL

272

MEDICIÓN POSTERIOR

272

PRODUCTOS AGROPECUARIOS

273

MEDICIÓN EN EL MOMENTO DE LA COSECHA, RECOLECCIÓN, OBTENCIÓN O FAENA

273

MEDICIÓN DESPUÉS DE CONCLUIDA LA COSECHA, RECOLECCIÓN, OBTENCIÓN O FAENA

273

CONTRATOS DE COMPRA O VENTA DE ACTIVOS BIOLÓGICOS O PRODUCTOS AGROPECUARIOS A FUTURO

273

PRESENTACIÓN EN LOS ESTADOS CONTABLES

273

ESTADO DE SITUACIÓN PATRIMONIAL

273

ESTADO DE RESULTADOS

274

REVELACIÓN EN NOTAS

274

OTRAS NORMAS APLICABLES

274

CAPÍTULO 11

275

ESTADOS CONTABLES DE NEGOCIOS CONJUNTOS NO SOCIETARIOS: CUESTIONES ESPECÍFICAS

275

APÉNDICE A: NORMAS DE TRANSICIÓN

276

ALCANCE

276

DEFINICIONES

276

GUÍAS PARA LA APLICACIÓN DE LA PRESENTE RESOLUCIÓN TÉCNICA POR PRIMERA VEZ, EN GENERAL

277

CLASIFICACIÓN DE LA ENTIDAD. EFECTOS

277

ENFOQUES PARA LA APLICACIÓN INICIAL

278

ENFOQUE RETROACTIVO INTEGRAL

279

ENFOQUE RETROACTIVO SIMPLIFICADO

279

SOLUCIÓN PRÁCTICA: POSIBILIDAD DE DISCONTINUAR LA APLICACIÓN DEL MODELO DE REVALUACIÓN (BIENES DE USO) O EL MODELO DEL VALOR NETO DE REALIZACIÓN (PROPIEDADES DE INVERSIÓN)

281

GUÍAS PARA LA APLICACIÓN DE LA PRESENTE RESOLUCIÓN TÉCNICA POR PRIMERA VEZ, EN PARTICULAR

281

CONVERSIÓN DE ESTADOS CONTABLES

281

PREPARACIÓN DE ESTADOS CONTABLES CONSOLIDADOS

282

NEGOCIOS CONJUNTOS

282

PARTICIPACIONES EN SUBSIDIARIAS, ASOCIADAS Y NEGOCIOS CONJUNTOS SOCIETARIOS

283

BENEFICIOS A LOS EMPLEADOS POSTERIORES A LA TERMINACIÓN LABORAL Y OTROS BENEFICIOS A LARGO PLAZO

283

COMBINACIONES DE NEGOCIOS

284

INSTRUMENTOS DERIVADOS Y OPERACIONES DE COBERTURA

284

RT 54 consiste en la unificación de todas las normas contables argentinas en un solo texto, lo que permitirá derogar todas las normas contables actuales y que finalmente quede esta única RT

Artículo 1°- Sustitúyase el artículo 1.198 del Código Civil y Comercial de la Nación, según la modificación introducida por el artículo 3° de la ley 27.551, que queda redactado de la siguiente manera:

Artículo 1.198: Plazo mínimo de la locación de inmueble. El contrato de locación de inmueble, cualquiera sea su destino, si carece de plazo expreso y determinado mayor, se considera celebrado por el plazo mínimo legal de 3 años, excepto los casos del artículo 1.199.

Artículo 2°- Sustitúyase el artículo 1.199 del Código Civil y Comercial de la Nación, según la modificación introducida por el artículo 4° de la ley 27.551, que quedará redactado de la siguiente manera:

Artículo 1.199: Excepciones al plazo mínimo legal. No se aplica el plazo mínimo legal a los contratos de locación de inmuebles o parte de ellos destinados a:

a) Sede de embajada, consulado u organismo internacional, y el destinado a habitación de su personal extranjero diplomático o consular;

b) Habitación con muebles que se arrienden con fines de turismo, descanso o similares, y para cualquier otro fin temporario en interés del locatario. Si el plazo del contrato o de los contratos consecutivos supera los 3 meses, se presume, salvo prueba en contrario, que no fue hecho con esos fines;

c) Guarda de cosas;

d) Las locaciones de puestos en mercados o ferias.

Tampoco se aplica el plazo mínimo legal a los contratos que tengan por objeto el cumplimiento de una finalidad determinada expresada en el contrato y que debe normalmente cumplirse en el plazo menor pactado.

Artículo 3°- Sustitúyase el artículo 1.201 del Código Civil y Comercial de la Nación, según la modificación introducida por el artículo 5° de la ley 27.551, que quedará redactado de la siguiente manera:

Artículo 1.201: Conservar la cosa con aptitud para el uso convenido. El locador debe conservar la cosa locada en estado de servir al uso y goce convenido y efectuar a su cargo la reparación que exija el deterioro en su calidad o defecto, originado por cualquier causa no imputable al locatario.

En caso de negativa o silencio del locador ante un reclamo del locatario debidamente notificado, para que efectúe alguna reparación urgente, el locatario puede realizar por sí, con cargo al locador, una vez transcurridas al menos 24 horas corridas, contadas a partir de la recepción de la notificación.

Si las reparaciones no fueran urgentes, el locatario debe intimar al locador para que realice las mismas dentro de un plazo que no podrá ser inferior a 10 días corridos, contados a partir de la recepción de la intimación, cumplido el cual podrá proceder en la forma indicada en el párrafo precedente. En todos los casos, la notificación remitida al domicilio denunciado por el locador en el contrato se tendrá por válida, aun si el locador se negara a recibirla o no pudiese perfeccionarse por motivos imputables al mismo.

Artículo 4°- Sustitúyase el artículo 1.221 del Código Civil y Comercial de la Nación, según la modificación introducida por el artículo 9° de la ley 27.551, que quedará redactado de la siguiente manera:

Artículo 1.221: Resolución anticipada. El contrato de locación puede ser resuelto anticipadamente por el locatario:

a) Si la cosa locada es un inmueble y han transcurrido 6 meses de contrato, debiendo notificar en forma fehaciente su decisión al locador con al menos 1 mes de anticipación. Si hace uso de la opción resolutoria en el primer año de vigencia de la relación locativa, debe abonar al locador, en concepto de indemnización, la suma equivalente a 1 mes y medio de alquiler al momento de desocupar el inmueble, y la de 1 mes si la opción se ejercita transcurrido dicho lapso, considerándose para su cálculo el valor equivalente al mes locativo en que se entrega el inmueble. En los contratos de inmuebles destinados a vivienda, cuando la notificación al locador se realiza con una anticipación de 3 meses o más, y dicho preaviso opere sus efectos luego de haberse cumplido 6 meses de contrato, no corresponde el pago de indemnización alguna por dicho concepto;

b) En los casos del artículo 1.199, debiendo abonar al locador el equivalente a dos (2) meses de alquiler, considerándose para su cálculo el valor equivalente al mes locativo en que se entrega el inmueble.

CAPÍTULO II

Reformas a la ley 27.551

Artículo 5º- Modifícase el artículo 14 de la ley 27.551, que quedará redactado de la siguiente manera:

Artículo 14: Ajustes. Los contratos de locación, cualquiera sea su destino, están exceptuados de lo dispuesto en los artículos 7º y 10 de la ley 23.928 y sus modificatorias.

En los contratos de locación de inmuebles con destino a uso habitacional, el precio del alquiler debe fijarse como valor único, en moneda nacional, y por períodos mensuales, sobre el cual podrán realizarse ajustes con la periodicidad que acuerden las partes y por intervalos no inferiores a 6 meses.

A los fines dispuestos en el párrafo anterior, los ajustes deberán efectuarse utilizando un coeficiente conformado por la menor variación que surja de comparar el promedio del 0,9 de la variación del Coeficiente de Variación Salarial (CVS), publicado por el INDEC y la variación del Coeficiente de Estabilización de Referencia (CER), publicado por el Banco Central de la República Argentina.

Artículo 6º- Incorpórase como artículo 14 bis de la ley 27.551, el que quedará redactado de la siguiente manera:

Artículo 14 bis: Toda publicidad, en cualquier medio o plataforma, que incluya precio de locaciones de inmuebles con destino habitacional debe realizarse en moneda nacional, quedando prohibida cualquier publicidad en contravención a la presente ley, al Código Civil y Comercial, a la ley 27.551 y a normas complementarias.

Artículo 7º- Publicación de estadísticas. Incorpórese el inciso k) al artículo 19 de la ley 27.551, el que quedará redactado de la siguiente manera:

k) Relevar y difundir de manera periódica y actualizada información estadística sobre la situación de locaciones con fin habitacional, en la República Argentina, identificando demanda locativa y cantidad de hogares inquilinos, y sobre la demanda habitacional de alquiler social, beneficiarios alcanzados y las medidas adoptadas para su cumplimiento.

CAPÍTULO III

Incentivos

Artículo 8º- Monotributo. Modifíquese el inciso e) del artículo 2º del anexo Régimen Simplificado para Pequeños Contribuyentes (RS), monotributo, título II de la ley 26.565, que quedará redactado de la siguiente manera:

e) No realicen más de 3 actividades simultáneas o no posean más de 3 unidades de explotación. En el caso de la actividad de locación de inmuebles, mediante contratos debidamente registrados, se considera como una sola unidad de explotación independientemente de la cantidad de propiedades afectadas a la misma.

Los ingresos provenientes exclusivamente de la locación de hasta 2 inmuebles estarán exentos del pago del Monotributo.

Artículo 9º- Bienes personales. Exención. Incorpórese el inciso l) al artículo 21 del título VI del decreto 281/97 (t. o. ley 23.966), de impuesto sobre los bienes personales, que quedará redactado de la siguiente manera:

l) Los inmuebles destinados a locación para casa-habitación, con contratos debidamente registrados, cuando el valor de cada uno de ellos sea igual o inferior al monto establecido en el segundo párrafo del artículo 24.

Artículo 10.- Impuesto a los débitos y créditos bancarios. Incorpórese como inciso d) del artículo 2º de la ley 25.413 el siguiente:

d) Los créditos y débitos en caja de ahorro o cuentas corrientes bancarias utilizadas en forma exclusiva para las operaciones inherentes a la actividad de locación de inmuebles con destino casa-habitación, cuyos contratos se encuentren debidamente registrados, conforme a la reglamentación.

Artículo 11.- Incorpórese como inciso k) al artículo 85 de la ley 20.628 (t.o. 2019) el siguiente:

k) El 10% del monto total anual de alquileres de inmuebles destinado a casa-habitación. Ambas partes, locatario y locador, podrán hacer uso de esta deducción adicionalmente con otras que existan.

CAPÍTULO IV

Disposiciones finales

Artículo 12.- Vigencia. Las disposiciones de la presente ley entrarán en vigencia el día siguiente al de su publicación en el Boletín Oficial y resultará de aplicación para los ejercicios fiscales 2023 y siguientes.

Artículo 13.- Invitación. Invítase a las provincias y a la Ciudad Autónoma de Buenos Aires a aprobar beneficios tributarios en sus jurisdicciones en los contratos de locación con destino casa-habitación celebrados y registrados conforme a la ley, así como también sus prórrogas, cesiones y transferencias.

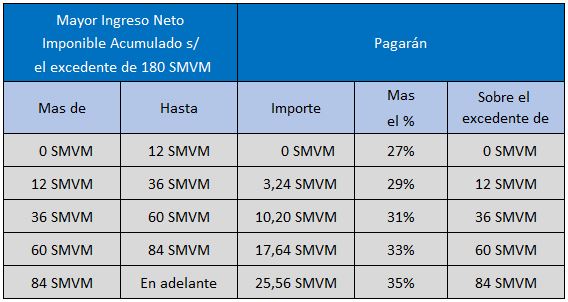

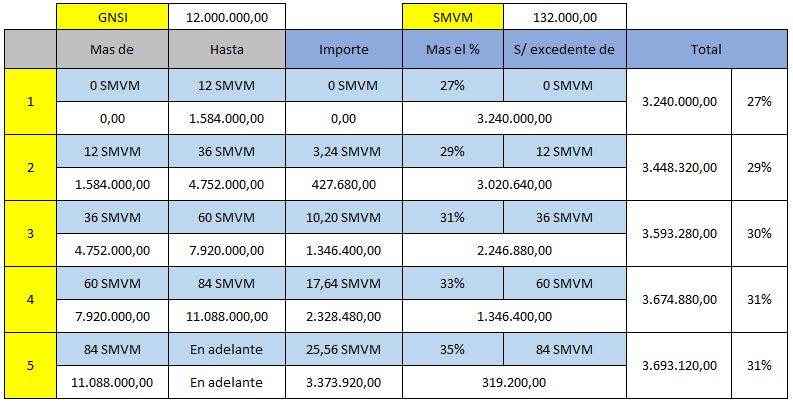

A partir de la promulgación de la ley 27725 el tratamiento del impuesto a las ganancias para empleados en relación de dependencia sufre un cambio muy importante. Se crea el Impuesto Cedular Mayores Ingresos que afecta a empleados con sueldos brutos mayores a 15 SMVM y deja a algunos sujetos con el régimen anterior de la RG 4003/17.

Alvaro Iriarte AFIP

IMPUESTO CEDULAR

Desempeño de cargos públicos

Trabajo personal ejecutado en relación de dependencia

Jubilaciones y pensiones.

RETENCION DE GANANCIAS RG 4003

Magistrados, funcionarios y empleados del Poder Judicial nombrados a partir de 2017. Secretarios de Estado Legisladores (diputados y senadores)

Sueldos de directores, síndicos, miembros de consejos de vigilancia de sociedades anónimas y cargos equivalentes de administradores y miembros de consejos de administración de otras sociedades, asociaciones, fundaciones y cooperativas.

Retribuciones de los consejeros de las cooperativas. Asignaciones mensuales y vitalicias a presidentes y vicepresidentes de la Nación.

Compensacion de Quebrantos con Ganancias

Artículo 1°– Sustituyese la primera oración del segundo párrafo del artículo 25 de la Ley de Impuesto a las Ganancias, to 2019 y sus modificaciones, por la siguiente:

En primer término, dicha compensación se realizará respecto de los resultados netos obtenidos dentro de cada categoría, con excepción de las ganancias provenientes de las inversiones -incluidas las monedas digitales-, operaciones a las que hace referencia el capítulo II y rentas a las que alude el capítulo III, ambos del título IV de esta ley.

Artículo 2°– Sustituyese el octavo párrafo del artículo 25 de la Ley de Impuesto a las Ganancias, to 2019 y sus modificaciones, por el siguiente:

No serán compensables los quebrantos impositivos con ganancias que deban tributar el impuesto con carácter único y definitivo ni con aquellas comprendidas en los capitulos II y III del titulo IV de esta ley.

Exencion Bono de Prodcutividad

Articulo 3°- Sustitiiyese la ultima oracion del segundo parrafo del inciso x) del articulo 26 de la Ley de Impuesto a las Ganancias, to 2019 y sus modificaciones, por las dos siguientes:

Dicho monto se ajustará en similares terminos a los previstos en el ultimo parrafo del mencionado articulo 30. A tales fines se entendera por remuneracion bruta a la suma de todos los importes que se perciban, cualquiera sea su denominacion, no debiendose considerar, unicamente, el sueldo anual complementario que se adicione de conformidad al segundo parrafo del citado articulo 30.

Sueldo Anual Complementario

Articulo 4°– Sustitiiyese en el inciso z) del articulo 26 de la Ley de Impuesto a las Ganancias, texto ordenado en 2019 y sus modificaciones, la expresion …determinada de conformidad a lo establecido en el ultimo parrafo del inciso c) del articulo 30 de esta ley, por la expresión “…determinada de conformidad a lo establecido en el segundo párrafo, ultima oración, del inciso x) de este artículo,…”.

Tabla de alícuotas

Artículo 5°– Sustituyese el encabezado del primer párrafo del artículo 94 de la Ley de Impuesto a las Ganancias, texto ordenado en 2019 y sus modificaciones, por el siguiente:

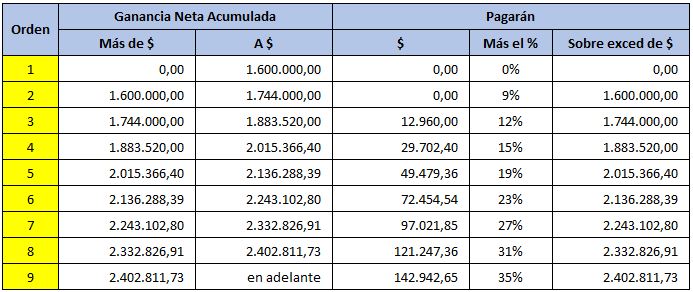

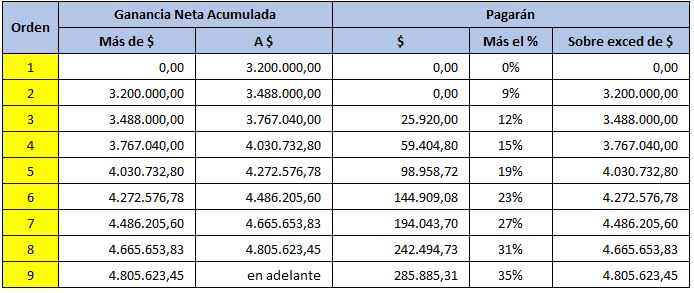

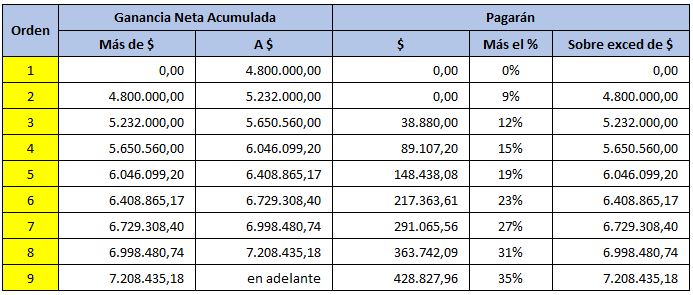

Artículo 94: Las personas humanas y sucesiones indivisas – mientras no exista declaratoria de herederos o testamento declarado valido que cumpla la misma finalidad- abonaran sobre las ganancias netas sujetas a impuesto -excepto por aquellas que queden sujetas en los términos del capítulo III del título IV- las sumas que resulten de acuerdo con la siguiente escala:

Impuesto Cedular sobre los Mayores Ingresos

Artículo 6°– Incorpórese, a continuación del artículo 101 de la Ley de Impuesto a las Ganancias, to 2019 y sus modificaciones, como capítulo III del título IV, el siguiente:

Capítulo III