Podrán efectuar la presentación del formulario de declaración jurada F572 Web

A través del servicio SiRADIG TRABAJADOR correspondiente al período fiscal 2023 hasta el 31 de mayo de 2024 inclusive

Empleador

Los agentes de retención practicarán la liquidación anual correspondiente al período fiscal 2023, hasta el 28 de junio de 2024, inclusive

Ajustes

El importe determinado en dicha liquidación anual será retenido o, en su caso, reintegrado, cuando se efectúe el primer pago posterior a la fecha de dicha liquidación o en los siguientes si no fuera suficiente

Hasta el 10 de julio de 2024, inclusive

SICORE

Se le requerirá informarse e ingresar el monto antes mencionado hasta las fechas de vencimiento establecidas para la presentación de la declaración jurada

Y el ingreso del saldo resultante que operen en el mes de julio de 2024

Del Sistema de Control de Retenciones SICORE informándolo en el período junio de 2024 y consignando como fecha de retención el 28 de junio de 2024

A partir de la promulgación de la ley 27725 el tratamiento del impuesto a las ganancias para empleados en relación de dependencia sufre un cambio muy importante. Se crea el Impuesto Cedular Mayores Ingresos que afecta a empleados con sueldos brutos mayores a 15 SMVM y deja a algunos sujetos con el régimen anterior de la RG 4003/17.

Alvaro Iriarte AFIP

IMPUESTO CEDULAR

Desempeño de cargos públicos

Trabajo personal ejecutado en relación de dependencia

Jubilaciones y pensiones.

RETENCION DE GANANCIAS RG 4003

Magistrados, funcionarios y empleados del Poder Judicial nombrados a partir de 2017. Secretarios de Estado Legisladores (diputados y senadores)

Sueldos de directores, síndicos, miembros de consejos de vigilancia de sociedades anónimas y cargos equivalentes de administradores y miembros de consejos de administración de otras sociedades, asociaciones, fundaciones y cooperativas.

Retribuciones de los consejeros de las cooperativas. Asignaciones mensuales y vitalicias a presidentes y vicepresidentes de la Nación.

Compensacion de Quebrantos con Ganancias

Artículo 1°– Sustituyese la primera oración del segundo párrafo del artículo 25 de la Ley de Impuesto a las Ganancias, to 2019 y sus modificaciones, por la siguiente:

En primer término, dicha compensación se realizará respecto de los resultados netos obtenidos dentro de cada categoría, con excepción de las ganancias provenientes de las inversiones -incluidas las monedas digitales-, operaciones a las que hace referencia el capítulo II y rentas a las que alude el capítulo III, ambos del título IV de esta ley.

Artículo 2°– Sustituyese el octavo párrafo del artículo 25 de la Ley de Impuesto a las Ganancias, to 2019 y sus modificaciones, por el siguiente:

No serán compensables los quebrantos impositivos con ganancias que deban tributar el impuesto con carácter único y definitivo ni con aquellas comprendidas en los capitulos II y III del titulo IV de esta ley.

Exencion Bono de Prodcutividad

Articulo 3°- Sustitiiyese la ultima oracion del segundo parrafo del inciso x) del articulo 26 de la Ley de Impuesto a las Ganancias, to 2019 y sus modificaciones, por las dos siguientes:

Dicho monto se ajustará en similares terminos a los previstos en el ultimo parrafo del mencionado articulo 30. A tales fines se entendera por remuneracion bruta a la suma de todos los importes que se perciban, cualquiera sea su denominacion, no debiendose considerar, unicamente, el sueldo anual complementario que se adicione de conformidad al segundo parrafo del citado articulo 30.

Sueldo Anual Complementario

Articulo 4°– Sustitiiyese en el inciso z) del articulo 26 de la Ley de Impuesto a las Ganancias, texto ordenado en 2019 y sus modificaciones, la expresion …determinada de conformidad a lo establecido en el ultimo parrafo del inciso c) del articulo 30 de esta ley, por la expresión “…determinada de conformidad a lo establecido en el segundo párrafo, ultima oración, del inciso x) de este artículo,…”.

Tabla de alícuotas

Artículo 5°– Sustituyese el encabezado del primer párrafo del artículo 94 de la Ley de Impuesto a las Ganancias, texto ordenado en 2019 y sus modificaciones, por el siguiente:

Artículo 94: Las personas humanas y sucesiones indivisas – mientras no exista declaratoria de herederos o testamento declarado valido que cumpla la misma finalidad- abonaran sobre las ganancias netas sujetas a impuesto -excepto por aquellas que queden sujetas en los términos del capítulo III del título IV- las sumas que resulten de acuerdo con la siguiente escala:

Impuesto Cedular sobre los Mayores Ingresos

Artículo 6°– Incorpórese, a continuación del artículo 101 de la Ley de Impuesto a las Ganancias, to 2019 y sus modificaciones, como capítulo III del título IV, el siguiente:

Capítulo III

Impuesto Cedular sobre los mayores ingresos del trabajo en relación de dependencia, jubilaciones y pensiones de privilegio y otros

Define que estan alcanzados por este impuesto:

Empleados públicos – Inciso a)

Trabajadores del sector privados – Inciso b)

Jubilados y pensionados – Inciso c)

Articulo…: Constituyen mayores ingresos, en los términos de este capítulo, aquellos comprendidos en los incisos

a) -excepto los obtenidos por los sujetos indicados en su segundo párrafo y por quienes se desempeñen como Secretario de Estado en adelante y sus equivalentes, en los términos que establezca la reglamentación y diputados y senadores del Poder Legislativa-;

b) -excepto los que se abonen a directores, síndicos y miembros de consejos de vigilancia de sociedades anónimas y cargos equivalentes de administradores y miembros de consejos de administración de otras sociedades, asociaciones, fundaciones y cooperativas-; y

c) -excepto los provenientes de los consejeros de las sociedades cooperativas y los mencionados expresamente en su parte final- del artículo 82 de esta ley, incluyendo los previstos en sus párrafos segundo y tercero que se vinculen con los mayores ingresos aquí comprendidos, debiendo tributar, de acuerdo con lo dispuesto en los artículos siguientes.

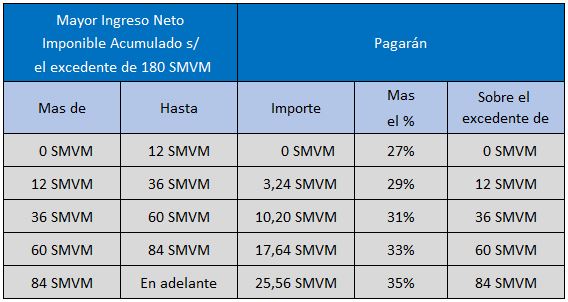

Deducción Minimo No Imponible 180 SMVM anual

Articulo…: Quienes obtengan los mayores ingresos mencionados en el artículo anterior tendrán derecho a deducir, únicamente, en concepto de mínimo no imponible, la suma equivalente a 180 Salarios Mínimos, Vitales y Móviles (SMVM) anuales. No podrá deducirse ningún otro concepto que autorice esta ley.

Alcanza a personas humanas y sucesiones indivisas residentes en el país

Articulo…: Las personas humanas y sucesiones indivisas residentes en el país -mientras no exista declaratoria de herederos o testamento declarado valido que cumpla la misma finalidad- abonaran sobre los mayores ingresos netos sujetos a impuesto de fuente argentina comprendidas en este capítulo, que exceda el monto establecido en el artículo anterior, las sumas que resulten de acuerdo con la siguiente escala:

Zona patagónica

Articulo…: Cuando se trate de empleados en relación de dependencia que trabajen y jubilados o pensionados que vivan en las provincias y, en su caso, partido, a que hace mención el artículo 1° de la ley 23.272 y sus modificaciones, el importe del mínimo no imponible se incrementara en un 22%.

Articulo…: A efectos de la determinación de los mayores ingresos a que se refiere el presente capitulo, en todo aquello no específicamente regulado por este, se aplicaran supletoriamente, las disposiciones de esta ley.

Artículo 7°– Deróguense los párrafos cuarto y quinto del inciso c) del primer párrafo del artículo 30 de la Ley de Impuesto a las Ganancias, to 2019 y sus modificaciones.

Vigencia

Artículo 8°– Las disposiciones de esta ley entraran en vigor el día de su publicación en el Boletín Oficial y resultaran de aplicación a partir del año fiscal 2024 y siguientes, manteniéndose vigentes, en el año fiscal 2023, las disposiciones de la Ley de Impuestos a las Ganancias, to 2019 y sus modificaciones que resulten aplicables a ese periodo.

Artículo 9°– Comuníquese al Poder Ejecutivo nacional.

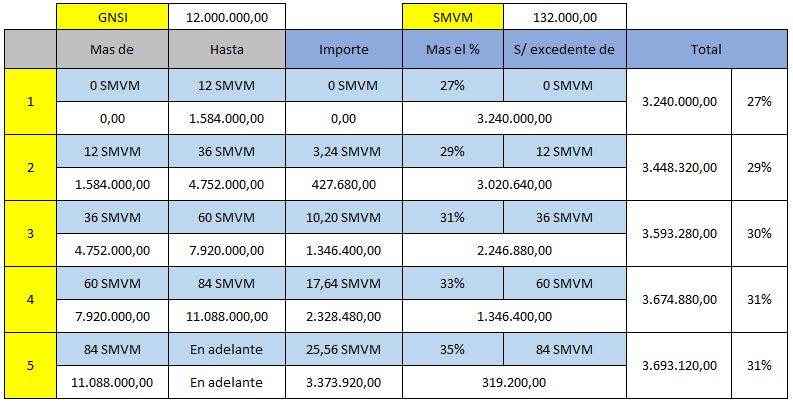

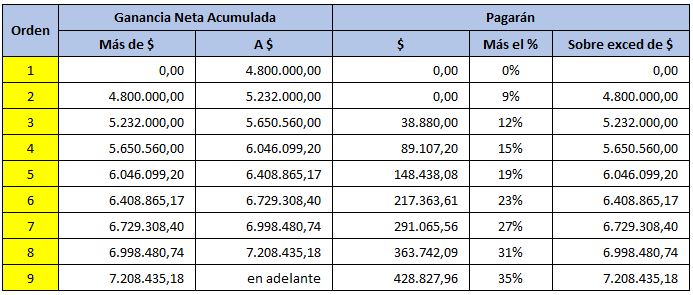

A continuacion cuadro de calculo con nuevas alícuotas con ejemplo de Ganancia Neta Sujeta a Impuestos de $12.000.000 con aplicación en fila 5, Las otras filas solo respetan la dinámica de calculo.

Profesor Alvaro Iriarte Capacitación a Empresas Contacto:

Dictamen firma conjunta Número: IF-2023-121933070-APN-DNI#MEC

12 de Octubre de 2023

Referencia: Consultas relativas a la liquidación del impuesto a las ganancias considerando las modificaciones implementadas por el Decreto 473/23.

DIRECCIÓN NACIONAL DE IMPUESTOS:

1.- Para la liquidación correspondiente a los ingresos mencionados en los incisos a), b) y c) del artículo 82 de la ley de impuesto a las ganancias (en adelante, “los ingresos”), devengados en el mes de septiembre de 2023, abonados en el mes de octubre de 2023, ¿qué tabla progresiva del artículo 94 se debe aplicar a los fines del cálculo de la retención?

Respuesta:

Debe considerarse la tabla progresiva publicada por la AFIP en su Resolución General 5402/23, elaborada en atención a la encomendación que efectuara el Decreto 415/23.

2.- ¿Cómo se va a instrumentar la aplicación del cálculo del impuesto, teniendo en cuenta la modificación implementada por el Decreto 473/23 y la RG (AFIP) 5417?

Respuesta:

De manera excepcional, en el período fiscal 2023, el impuesto debe determinarse en dos partes:

Para los ingresos percibidos desde enero de 2023 y hasta los devengados en septiembre de 2023, inclusive: conforme la escala prevista en la RG (AFIP) 5402.

Para los ingresos devengados desde el mes de octubre de 2023 y hasta los percibidos en el mes de diciembre de 2023, inclusive: conforme la escala que se transcribe a continuación:

Octubre 2023

Alvaro Iriarte Alicuotas 10

Noviembre 2023

Diciembre 12

Ahora bien, si el ingreso correspondiente a aquel devengado en el mes de diciembre de 2023 se percibe en el mes de enero de 2024, corresponderá determinar el impuesto conforme al tratamiento vigente en el período fiscal 2024.

3.- ¿Cuándo impactarían las deducciones ingresadas en SIRADIG de los meses anteriores cuya carga se realicen en los meses de octubre, noviembre y diciembre?

Respuesta:

Al respecto, cabe detenerse en las diferentes deducciones susceptibles de cómputo:

a) Deducciones personales de los incisos a), b) y del apartado 2 del inciso c) del artículo 30 de la ley.

• Para los ingresos correspondientes a aquellos percibidos desde enero de 2023 hasta los devengados en septiembre de 2023, inclusive: se consideran los importes de las deducciones, acumulados hasta el mes correspondiente a aquel en que se hubiera liquidado el ingreso devengado de septiembre de 2023; así, por ejemplo, si el ingreso devengado en ese mes se abonó en octubre de 2023, deben considerarse las deducciones acumuladas a este último mes • El ingreso devengado en el mes de octubre de 2023 que se percibe ese mes o en el mes de noviembre de 2023: considerando el importe correspondiente al acumulado al mes de enero de 2023. • El ingreso devengado en el mes de noviembre de 2023 que se percibe ese mes o en el mes de diciembre de 2023: considerando el importe correspondiente al acumulado al mes de febrero de 2023. • El ingreso devengado en el mes de diciembre de 2023, que se percibe en el mes de diciembre de 2023: para el supuesto en que ya se hubiera computado el monto de la totalidad de las deducciones personales vigentes a lo largo de todo el año 2023, no corresponde adicionar un nuevo importe; caso contrario, deberá considerarse aquel correspondiente al acumulado al mes de marzo de 2023. • El ingreso devengado en el mes de diciembre de 2023, si se percibe en el mes de enero de 2024: le corresponde el tratamiento vigente en el período fiscal 2024.

b) Cualquier otra deducción que cuenta con un comprobante respaldatorio que permite identificar el mes al que corresponde su imputación: se declara en ese mes por lo que, si ese comprobante data de los meses de enero a septiembre de 2023, inclusive, debe imputarse a los fines de la determinación del impuesto correspondiente a ese período y, de corresponder, dará lugar a una devolución. En cambio, si el comprobante data de los meses octubre a diciembre de 2023, debe imputarse a los fines de la determinación del gravamen correspondiente a dicho período.

c) Tratándose de deducciones y demás conceptos cuyo cómputo se encuentra limitado por el importe correspondiente a la ganancia no imponible prevista en el inciso a) del artículo 30 de la ley (párrafos cuarto a sexto y el anteúltimo párrafo, del artículo 82, los incisos h) y j) del artículo 85 y el segundo párrafo in fine del artículo 111, todos ellos de la ley del tributo y artículo 16 de la Ley 26.063 y sus modificaciones): el monto a considerar en concepto de ganancia no imponible, cualquiera sea el período de imputación del gasto, es el vigente al 1° de enero de 2023 ($ 451.683,19), no pudiendo excederse, en la suma de ambos períodos, ese importe.

d) En el caso de las deducciones generales limitadas en función de lo dispuesto en el penúltimo párrafo del artículo 85 de la ley [primer párrafo de su inciso c) y el segundo párrafo de sus incisos f) y g)], el porcentaje a considerar se aplicará sobre las ganancias netas determinadas en función de lo dispuesto en el mencionado penúltimo párrafo, en cada período; es decir, se contará con un límite porcentual para el período percibido desde enero de 2023 hasta los ingresos devengados al mes de septiembre de 2023, inclusive, y otro porcentaje para el período correspondiente a los ingresos devengados en octubre 2023 en adelante. ??????

4.- ¿Cómo se debe instrumentar la determinación de la exención en los bonos por productividad y cómo debe procederse en caso de que resulte improcedente?

Respuesta: En primer término, cabe aclarar que, en todos los casos, la dispensa prevista en el segundo párrafo del inciso x) del artículo 26 de la ley del impuesto resulta aplicable hasta un monto equivalente al 40% de la ganancia no imponible establecida en el inciso a) del artículo 30 de la ley (40% x $ 451.683,19 = $ 180.673,28 -monto máximo exento-) y para los trabajadores cuyo ingreso mensual bruto promedio, en todo el período fiscal 2023 (de enero a diciembre), no supere los $ 808.124,73[1].

Aclarado ello, cabe detenerse en los diferentes escenarios que pueden presentarse en cuanto a la imputación:

a. Si el bono se pagó de forma completa en el período comprendido hasta el ingreso devengado en el mes de septiembre de 2023, inclusive: corresponde su imputación en ese período. b. Si el bono se paga de forma completa en el período comprendido a partir del ingreso devengado en octubre de 2023: corresponde su imputación a ese período. c. Si un mismo bono se paga en cuotas, debe asignarse cada cuota al período que corresponde según su percepción.

En el supuesto en que se determine que la franquicia resulta improcedente por superar el ingreso el límite fijado en la ley, deberá ajustarse el impuesto considerando lo explicado en el párrafo anterior.

5.- Al realizarse una liquidación de baja, ¿qué tablas se deben utilizar?

Respuesta:

Conforme lo dispuesto en el inciso b) del artículo 21 de la RG (AFIP) 4003/17 y sus modificaciones, en la liquidación final deberán computarse “…los importes en concepto de ganancias no imponibles, cargas de familia y deducción especial, así como aplicarse la escala del artículo 94 de la ley del gravamen, consignados en las tablas publicadas por este Organismo en el micrositio (http://www.afip.gob.ar/gananciasybienes), correspondientes al mes de diciembre del año que se liquida.”.

Teniendo en cuenta la excepcionalidad en cuanto a la liquidación de este año fiscal, si la baja ocurre, por ejemplo, en el mes de noviembre, a los fines de la liquidación final, debe considerarse que ello sucede en un mes en que está vigente el Decreto N° 473/23 (que comenzó a aplicarse para los ingresos devengados a partir del mes de octubre de 2023).

Por lo tanto, se interpreta que “…la escala correspondiente al mes de diciembre del año…” 2023 es la última escala progresiva vigente en el período que rige dicho decreto. A los fines de la liquidación por baja, se deberán considerar los ingresos devengados a partir de octubre de 2023 y los gastos cuya imputación correspondan a ese período.

Dicho en otras palabras, esta situación no implica ajuste alguno en la liquidación efectuada hasta los ingresos devengados en el mes de septiembre de 2023, inclusive.

Ahora bien, si la liquidación de la baja se produjo con anterioridad a la vigencia de las disposiciones del Decreto 473/23, y con motivo de lo previsto en esta norma, hubiera un saldo a favor del trabajador por una retención en exceso (por ejemplo, con motivo del incremento del ingreso que habilita la exención del SAC del segundo semestre), aquel deberá solicitar su devolución conforme el procedimiento establecido en la RG (DGI) 2224/79, previa inscripción en el impuesto.

6.- ¿Cómo debe liquidarse el impuesto cuando se trate de un ingreso de un trabajador a quien se le paga su remuneración, por ejemplo, en el mes de noviembre de 2023, pero cuyo importe resulta retroactivo al mes de junio de 2023?

Respuesta:

El impuesto podrá determinarse (a opción del trabajador) de la siguiente manera:

a. Imputando el 100% del importe percibido en el período correspondiente a los ingresos devengados a partir del mes de octubre de 2023. b. Imputando el importe percibido en cada período al que corresponda de manera tal que, ante este escenario, una parte se determinará conforme la escala vigente para el período que involucra los ingresos devengados hasta el mes de septiembre de 2023, inclusive; y la otra, de acuerdo a la tabla del período correspondiente a los ingresos devengados a partir del mes de octubre de 2023.

7.- ¿Cómo se debe utilizar el Formulario 1357? ¿Se realizará una nueva modificación sobre el mismo?

Respuesta:

Sí, la Administración Federal de Ingresos Públicos se encuentra trabajando en las adecuaciones pertinentes a los fines de operativizar estas disposiciones.

8.- En el caso de los empleados y/o jubilados cuya remuneración y/o haber bruto no llega al valor de los 15 SMVM, ¿es necesario generar una deducción especial, para llevar a cero la ganancia neta sujeta a impuesto?

Respuesta:

Sí, efectivamente.

9.- En caso de empleados que cuenten con alguna exención en sus ingresos, a efectos de determinar el promedio para la exención del SAC, ¿qué debe considerarse?

Respuesta:

Conforme lo dispuesto en el primer párrafo del artículo 176.1 del decreto reglamentario de la ley del impuesto, deben considerarse todos los ingresos, sin importar su tratamiento frente al tributo (gravados, exentos o no gravados).

10.- ¿Cuál es el importe exento del SAC en el año 2023?

Respuesta:

El artículo 1° del Decreto 316/23 establece que la primera cuota del SAC está exenta siempre que la remuneración y/o el haber bruto promedio en el primer semestre de 2023 no supera la suma de $ 880.000, en tanto que el artículo 1° del Decreto 473/23 dispone que la dispensa, para la segunda cuota del SAC aplica si la remuneración y/o el haber bruto promedio en el segundo semestre de 2023 no supera la suma equivalente a 15 SMVM al 1° de octubre de 2023 (es decir, $ 1.980.000[2]).

Por lo tanto:

a. En el primer semestre la exención aplica hasta $ 440.000, siempre que el promedio de la remuneración y/o haber bruto -en ese semestre- no sea superior a $ 880.000. Así, por ejemplo, si la mejor remuneración del semestre fue, en un mes $ 1.000.000 pero el promedio no excede de $ 880.000, el SAC total es $ 500.000 y el monto exento asciende a $ 440.000. b. En el segundo semestre la exención aplica hasta $ 990.000, siempre que el promedio de la remuneración y/o haber bruto -en ese semestre- no sea superior a $ 1.980.000. Así, por ejemplo, si la mejor remuneración del semestre fue, en un mes $ 2.500.000 pero el promedio no excede de $ 1.980.000, el SAC total es $ 1.250.000 y el monto exento asciende a $ 990.000.

11.- ¿Qué tabla debe utilizarse para determinar la retención el SAC del segundo semestre de 2023, en caso de que éste quede gravado?

Respuesta:

En cada sexta parte correspondiente al SAC del segundo semestre, deberá aplicarse la tabla acumulada vigente, correspondiente al mes de liquidación de8l ingreso.

[1] Lo indicado en el párrafo anterior lleva a concluir que en el mes de diciembre de 2023 o en oportunidad de realizar la liquidación anual, se deberá efectuar una reliquidación de todo el período 2023 para analizar la exención del bono de que se trate, según el promedio de sueldo anual. En este sentido, las normativas objetivo de análisis no han efectuado ninguna modificación sobre este punto, por lo que la conclusión arribada se desprende del procedimiento normado por la ley del impuesto.

[2] El monto del SMVM vigente el 1/10/2023, conforme lo establecido por la Resolución N° 15/2023 del Consejo Nacional del Empleo, la Productividad y el Salario Mínimo, Vital y Móvil, asciende a $ 132.000.

Dictamen firma conjunta Número: IF-2023-118716616-APN-DNI#MEC

05 de Octubre de 2023

Referencia: Respuestas a consultas efectuadas relativas a la liquidación del impuesto a las ganancias para las rentas de cuarta categoría.

DIRECCIÓN NACIONAL DE IMPUESTOS:

CAMBIOS EN GANANCIAS CUARTA CATEGORÍA 2023.

1) De acuerdo al Decreto 473 y la RG 5417, surgen diferentes interpretaciones con respecto al cálculo del impuesto de octubre a diciembre ¿Se debe analizar cada mes en forma individual o se deben ir acumulando (octubre, octubre + noviembre, y octubre + noviembre + diciembre)? ¿O sea, habrá una tabla progresiva del artículo 94 de noviembre idéntica a la de octubre, o serán los valores de octubre por dos?

Respuesta:

Debe considerarse la tabla progresiva de conformidad con los lineamientos que se responden en la pregunta 3.

2) Para la liquidación correspondiente al devengado de septiembre, con fecha de pago en los primeros días de octubre, ¿qué tabla progresiva del artículo 94 se deberá aplicar?

Respuesta:

Debe considerarse la tabla progresiva publicada por la AFIP en su Resolución General 5402/23, elaborada en atención a la encomendación que efectuara el Decreto 415/23.

3) ¿Cómo se va a instrumentar la aplicación del cálculo anual, teniendo en cuenta este nuevo decreto y reglamentación?

Respuesta:

De manera excepcional, en el período fiscal 2023, el impuesto debe determinarse en dos partes:

Para las remuneraciones correspondientes a aquellas percibidas desde enero de 2023 hasta las devengadas en septiembre de 2023: conforme la escala prevista en la RG (AFIP) 5402.

Para las remuneraciones correspondientes a las devengadas desde octubre de 2023 y hasta las percibidas en diciembre de 2023: conforme la utilización de la escala que publique la AFIP considerando el importe vigente del SMVM al 1° de octubre de 2023.

En otras palabras:

El devengado octubre que se percibe ese mes o en noviembre: con la escala de octubre.

El devengado noviembre que se percibe ese mes o en diciembre: con la escala acumulada octubre + noviembre.

El devengado diciembre, si se percibe en diciembre: con la escala acumulada octubre + noviembre + diciembre.

El devengado diciembre, si se percibe en enero: le corresponde el tratamiento vigente en el período fiscal 2024.

3) ¿Cuándo impactarían las deducciones ingresadas en SIRADIG de los meses anteriores cuya carga se realicen en los meses de octubre, noviembre y diciembre, teniendo en cuenta la posibilidad de la aplicación de cualquier deducción durante todo el año? Ejemplo, el empleado carga en noviembre de 2023, gastos educativos de enero de 2023.

Respuesta:

Considerando el ejemplo bajo consulta, el gasto debe apropiarse al período mensual en que corresponda, más allá de su información extemporánea: en el caso, corresponde a enero de 2023.

4) ¿En el caso de la liquidación del devengado de diciembre con fecha de pago en enero 2024, que tabla se deberá utilizar?

Respuesta:

Conforme el criterio de imputación dispuesto en el artículo 24 de la ley de impuesto a las ganancias, si su percepción ocurre en 2024, debe tributarse en ese período fiscal, bajo las previsiones vigentes en ese momento.

5) Según el texto de la normativa, los sueldos correspondientes a los meses de octubre, noviembre y diciembre no tributarían por lo percibido (según marca la ley) sino por lo devengado. Si esto es así, el agente de retención debería usar para los sueldos devengados de septiembre la vieja tabla del art. 94 de octubre, y para los sueldos devengados de octubre, la nueva tabla del art. 94 de octubre. ¿Esto es así?

Respuesta:

Conforme lo señalado en la respuesta a la pregunta 3, para las remuneraciones correspondientes a las percibidas desde enero de 2023 hasta las devengadas en septiembre de 2023 debe utilizarse la escala prevista en la RG (AFIP) 5402, en tanto que para las remuneraciones correspondientes a las devengadas desde octubre de 2023 y hasta las percibidas en diciembre de 2023 habrá que tomar la escala que publique la AFIP considerando el importe vigente del SMVM al 1° de octubre de 2023.

6) ¿Cómo se debe instrumentar la determinación de la exención en los bonos por productividad en los meses de octubre, noviembre y diciembre?

Respuesta:

La exención correspondiente al bono de productividad no ha sufrido modificaciones, por lo que, una vez cerrado el período fiscal, a los fines de determinar si las sumas abonadas bajo ese concepto pueden gozar del beneficio, deberá considerarse que el promedio de la remuneración bruta no supere el límite establecido por la ley ($ 808.124,73 para el período fiscal 2023).

7) ¿En diciembre o en la liquidación anual, se deberá realizar una reliquidación de todo el período 2023 para analizar la exención de los bonos según el promedio de sueldo anual?

Respuesta:

Ver respuesta a la pregunta anterior.

8) ¿Cómo se debe utilizar el Formulario 1357? ¿Se realizará una nueva modificación sobre el mismo?

Respuesta:

Toda vez que se trata de una consulta que involucra aspectos operativos, ésta ha sido elevada a la AFIP.

9) Al realizar una liquidación de baja, por ejemplo, durante el mes de noviembre, ¿qué tablas de deducciones personales y de imposición (art. 94) se deben utilizar?

Respuesta:

Conforme lo dispuesto en el inciso b) del artículo 21 de la RG (AFIP) 4003/17 y sus modificaciones, en la liquidación final deberán computarse “…los importes en concepto de ganancias no imponibles, cargas de familia y deducción especial, así como aplicarse la escala del artículo 94 de la ley del gravamen, consignados en las tablas publicadas por este Organismo en el micrositio (http://www.afip.gob.ar/gananciasybienes), correspondientes al mes de diciembre del año que se liquida.”.

Considerando la excepcionalidad en cuanto a la liquidación de este año, si la baja ocurre en el mes de noviembre, a los fines de la liquidación final, debe considerarse que ello sucede en un mes en que está vigente el Decreto 473/23 (que comenzó a aplicarse para las remuneraciones devengadas desde octubre).

Por lo tanto, tendrá que tomarse la escala progresiva vigente en el período que rige dicho decreto (que no se proyecta a los 12 meses).

Se encuentra pendiente la regulación operativa específica de esta cuestión, para el período fiscal 2023.

11) ¿Qué tabla deberíamos utilizar para las deducciones del personal? Esta consulta está fundamentada en que la mayoría de las empresas ya definen el mes de diciembre como el primer mes de ganancias del período siguiente. En este caso, y con la aplicación de la RG 5417, ¿cómo debería aplicar?

Respuesta:

Deben utilizarse los importes de las deducciones personales correspondientes al período fiscal en que se percibe la remuneración; en el ejemplo, 2024.

12) ¿No hay devolución de retenciones oportunamente practicadas hasta septiembre de 2023 inclusive, en estos meses siguientes, si se informan extemporáneamente deducciones que corresponden a aquel período?

Respuesta:

En el ejemplo sometido a consulta, y en el marco de la respuesta brindada en la pregunta 4, sí, es procedente el ajuste de la retención practicada, el que dará lugar a una devolución, de corresponder.

13) Considerando el formato de documentación que realizan al publicar las instrucciones para las validaciones de presentación del F1357, y teniendo que determinar la base imponible mensual con la que se debe acceder a la tabla publicada en el anexo para la determinación del impuesto. ¿Es posible que documenten como se determina la base imponible de cada mes?

Respuesta:

Toda vez que se trata de una consulta que involucra aspectos operativos, ésta ha sido elevada a la AFIP.

14) En el caso de los empleados que no llegan al valor de los 15 SMVM, ¿es necesario generar una deducción especial, para llevar a 0 el impuesto del mes?

Respuesta:

Sí, para para aquellas que se devenguen a partir del 1/10/2023, dado que para los empleados cuyas remuneraciones no excedan un importe equivalente a 15 SMVM debe adicionarse a la deducción especial incrementada un importe cuya magnitud permita arribar a una ganancia sujeta a impuesto igual a cero.

15) En caso de empleados cuyos ingresos están exentos por tratarse de guardias médicas, a efectos de determinar los promedios para la exención del SAC, ¿deben considerarse ingresos gravados y exentos?

Respuesta:

Conforme lo dispuesto en el primer párrafo del artículo 176.1 del decreto reglamentario de la ley del impuesto, deben considerarse todos los ingresos, sin importar su tratamiento frente al tributo (gravados, exentos o no gravados).